I.

Breve introducción de la controversia

En los últimos tiempos, ha surgido una fuerte controversia sobre la prescripción de las acciones basadas en la Ley de la Usura (LA LEY 3/1908). Son muchos los autores que defienden el desdoblamiento de la acción recogida en el artículo 3 de la Ley de la Usura (LA LEY 3/1908) en una acción declarativa de nulidad (imprescriptible) y otra de reclamación de cantidad (sometida al plazo general de prescripción, actualmente 5 años) (1) .

La controversia surge del debate sobre si la abusividad de la cláusula de gastos supone «carta blanca» a los consumidores para que reclamen la devolución de las facturas abonadas años atrás —con sus respectivos intereses—, viéndose dañada la seguridad jurídica, habiéndose elevado sendas cuestiones prejudiciales al TJUE.

Si bien puedo coincidir con muchos de los argumentos favorables a apreciar la prescripción, encuentro un error extrapolar estas teorías basadas en la Ley de Condiciones Generales de la Contratación (LA LEY 1490/1998) (en adelante, LCGC) a las acciones basadas en la Ley de la Usura (LA LEY 3/1908) por encontrarse en planos normativos diferentes, gozar de consecuencias diferentes y perseguir aspectos teleológicos diferentes.

En el presente artículo voy a ofrecer argumentos que difieren de dicha tesis desde una vertiente práctica.

II.

Motivos para defender la ausencia de prescripción

El error que se está cometiendo por distintos autores y Tribunales es considerar en un mismo plano la nulidad derivada de la LCGC (LA LEY 1490/1998) y la nulidad derivada de un contrato usurario.

El primer motivo salta a la vista: si bien con base en la LCGC (LA LEY 1490/1998) se puede obtener la nulidad (absoluta) de una cláusula en concreto, con la Ley de la Usura (LA LEY 3/1908) se obtiene la nulidad del contrato en su integridad, lo que ya ofrece una idea de la protección que el legislador ha querido brindar a los ciudadanos frente a prácticas comerciales usurarias.

El hecho de que, por desgracia, en nuestra sociedad abunde la comercialización de préstamos en condiciones usurarias y que la ley que les pone freno date de 1908 no debe provocar que se abra la mano con este tipo de prácticas moralmente reprochables rayanas al ámbito penal (no en vano su despenalización ha sido reciente).

En efecto, no estamos hablando de limitar el derecho de empresa ni tampoco de limitar la libre fijación de precios. De lo que trata esta ley es de evitar el abuso de derecho mediante la comercialización de contratos contrarios al orden público y absolutamente leoninos, como veremos en ejemplos.

Tampoco estamos hablando de que una cláusula en particular pueda resultar abusiva y que el predisponente deba pechar con una absoluta inseguridad jurídica en el sentido de que pueda ser reclamada la devolución de unos importes abonados años o décadas atrás (por ejemplo, la cláusula de gastos).

Estamos hablando de unos contratos que por su contenido en su integridad son absolutamente contrarios al orden público y leoninos

Estamos hablando de unos contratos que por su contenido en su integridad —y no sólo por el tipo de interés, que parece que es el único aspecto debatido— (i) son absolutamente contrarios al orden público y leoninos (ii) tan solo benefician a una de las partes de forma completamente asimétrica y (iii) generan desigualdades que no pueden ser objeto de protección por nuestro ordenamiento jurídico, si quiera mediante el beneficio de la prescripción.

Entender prescritas las acciones de nulidad por usura en el plazo de cinco años supone beneficiar de forma injustificada a quien de manera flagrante y manifiesta incumple las normas morales y las buenas prácticas en las relaciones comerciales. Más adelante se verá con ejemplos prácticos.

1.

Consecuencias de la nulidad ex lege

Podremos estar más o menos a favor del contenido normativo de la Ley de la Usura (LA LEY 3/1908) y su aplicación práctica en la actualidad (incluyendo el hecho de dejar al margen el elemento subjetivo). Sin embargo, mientras esté vigente, es el campo normativo en el que debemos movernos por mor del principio de legalidad.

Como veremos a continuación, existen muchos argumentos para defender que en el caso de la usura no cabe aplicar la institución de la prescripción:

La literalidad del artículo 3 de la Ley de Usura (LA LEY 3/1908) no puede ser más clara, no dejando lugar a dudas o interpretaciones sobre cuáles deben ser las consecuencias de la nulidad del contrato.

Artículo 3:

«Declarada con arreglo a esta ley la nulidad de un contrato, el prestatario estará obligado a entregar tan sólo la suma recibida; y si hubiera satisfecho parte de aquélla y los intereses vencidos, el prestamista devolverá al prestatario lo que, tomando en cuenta el total de lo percibido, exceda del capital prestado»

Aplicar cualquier otra solución distinta a la recogida en la Ley sería un pronunciamiento

contra legem

. Evidentemente, limitar la devolución de los intereses a los últimos cinco años también.

Así las cosas, en el caso de la usura, —a diferencia de lo que sucede en la normativa derivada de la LCGC (LA LEY 1490/1998)—, no cabe acudir al artículo 1.303 del Código Civil (LA LEY 1/1889) por existir una norma especial («lex specialis derogat generali») que recoge expresamente las consecuencias (art. 3 LU). Así, el

Tribunal Supremo en su sentencia de fecha 14 de julio de 2009 (LA LEY 125064/2009)

señala literalmente que «es el artículo 1305 el que señala los efectos propios y distintos de la nulidad derivada del hecho de ser ilícita la causa u objeto del contrato, además de que, en el caso de la nulidad que afecta a los préstamos usurarios, tales efectos no son los derivados de dichas normas sino los previstos con carácter especial por el artículo 3 de la Ley sobre Represión de la Usura de 23 de julio de 1908 (LA LEY 3/1908)».

Por si existiera alguna duda sobre la posibilidad de aplicar la prescripción a este tipo de contratos, la STS señalada continúa disponiendo que «la nulidad del préstamo usurario, claramente establecida por el artículo 1 de la Ley de 23 de julio de 1908 (LA LEY 3/1908), comporta una ineficacia del negocio que es radical, absoluta y originaria, que no admite convalidación confirmatoria, porque es fatalmente insanable,

ni es susceptible de prescripción extintiva

».

2.

Finalidad de la ley como sancionadora de conductas contrarias a la moral y al orden público

La sentencia antes señalada del

Tribunal Supremo, Sala Primera, de lo Civil, Sentencia 539/2009 de 14 de julio de 2009, Rec. 325/2005 (LA LEY 125064/2009)

señala algo que, por elemental, quizás esté quedando en el olvido al tiempo de valorar la prescripción de las acciones basadas en la Ley de la Usura (LA LEY 3/1908).

Así, son varios los pasajes en los que la sentencia reafirma que la finalidad de la Ley de la Usura (LA LEY 3/1908) es sancionar conductas o prácticas comerciales contrarias a la moral y al orden público, a saber: (i) «la solución adoptada en la instancia se acomoda al texto, así como al espíritu y finalidad» y (ii) «viene no sólo amparado, sino impuesto, por una norma jurídica (artículo 3 de la Ley de 23 de julio de 1908 (LA LEY 3/1908)) sancionadora de una actuación tan reprobable moral y jurídicamente como es la que integra un préstamo usurario».

Conviene recordar quizá someramente el origen de esta norma que, no en vano, lleva vigente más de un siglo lo que, lejos de desmerecerla, debe suponer un reconocimiento por su adaptación a los tiempos.

Como he señalado anteriormente, son aceptables todas las críticas y opiniones sobre la vigencia de la Ley de la Usura (LA LEY 3/1908) en la actualidad. Igualmente aceptables son las críticas a la doctrina jurisprudencial que elimina el elemento subjetivo a la hora de considerar un préstamo como usurario. Sin embargo, mientras continúe su vigencia, lo que no cabe es enmendar la plana del legislador e interpretar el artículo 3 de forma tal que suponga vaciarlo de contenido.

La Usura hasta el año 1995 y durante varios siglos se encontraba tipificada en el Código Penal (2) destacando como hecho punible, así: «el lucro obtenido [que] resultare en notable desproporción con el servicio prestado», el hecho de obtener «intereses notablemente excesivos» o «intereses notoriamente desproporcionados al servicio prestado».

Se observa cómo el reproche penal coincide esencialmente con el tenor literal del artículo 1 de la Ley de la Usura (LA LEY 3/1908). Esta circunstancia nos debe permitir colocar a la Usura como una práctica contraria a la moral y al orden público —efectivamente rayando el ilícito penal— siendo, por tanto, harto discutible que pueda beneficiarse del instituto de la prescripción.

Siendo esto así, la equiparación de la nulidad de una cláusula abusiva como la cláusula de gastos —y su posible prescripción— con la nulidad derivada de contratos usurarios resulta de todo punto insostenible no ya desde un punto de vista meramente normativo o técnico, sino desde un punto de vista social o de justicia material.

Con comienzo, en los años 90, aproximadamente, las entidades financieras se sirvieron de técnicas de comercialización agresivas mediante la contratación de comerciales sin formación que realizaban su trabajo a la salida de centros comerciales cogiendo desprevenidas a sus víctimas (con una educación financiera escasa, por no decir nula) y disfrazando la contratación del servicio con una suerte de ventajas en forma de acumulación de puntos para obtener descuentos en determinados servicios. Estas prácticas tan cuestionables han colocado a infinidad de familias en una situación de precariedad absoluta, no pudiendo hacer frente a sus deudas en un plazo de tiempo razonable.

Si nos centramos en el tipo de interés podemos decir que, durante muchos años, los contratos «revolving» han sido comercializados con unos tipos de interés absolutamente fuera de mercado, desorbitados. No fue hasta que los Tribunales empezaron a poner coto a estas prácticas cuando los tipos de interés —fruto de la ley de la oferta y la demanda— comenzaron a bajar en caída libre hasta que se situaron en límites razonables. En la actualidad los tipos medios en España se encuentran en torno al 18%, acercándose a los tipos medios de la Unión Europea que rondan el 16%:

Esta caída en picado de los tipos medios supone que:

-

1. No todo el mercado de los créditos revolving es nulo, como se afirmaba habitualmente y

-

2. La «corrección» natural de los tipos medios refleja de forma cristalina que durante muchos años los tipos medios eran desorbitados (en tanto en cuanto no se judicializaban estos productos).

No obstante, no debemos fijarnos sólo en ese tipo de interés desproporcionado.

Estos contratos y su condicionado van un paso más allá

, pues establecen condiciones que impiden saldar en el tiempo la deuda acumulada, llegando a abonar el consumidor cantidades que incluso triplican el capital prestado. Y, todo ello, debido al propio sistema revolvente, cuestionable moralmente desde todas sus perspectivas: establece facultad de modificación unilateral de las condiciones, el anatocismo, distintas comisiones que no remuneran ningún servicio, la contratación vinculada y en unidad de acto de un seguro leonino y así, un largo etc.

Ejemplo real de contrato

revolving

:

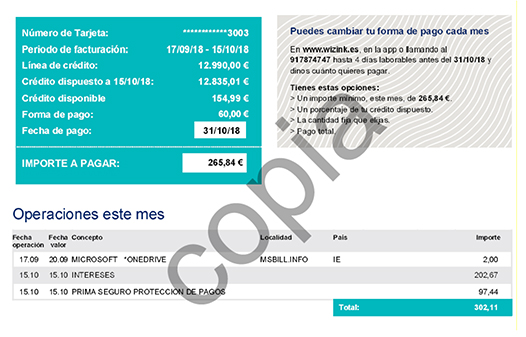

A continuación, se plasma una mensualidad de un contrato de Wizink:

A la vista del mismo, se puede comprobar cómo el consumidor paga 265,84 euros ese mes, sin embargo, se le giran 202,67 euros de intereses y 97,44 euros en pago de un seguro vinculado al crédito comercializado en unidad de acto.

El prestatario abona 265,84 euros, sin embargo, se destinan 300,11 euros a pagar intereses y prima de seguro.

La conclusión es que la deuda aumenta en 34,27 euros

.

De seguir en esas condiciones, el actor continuará pagando de por vida una cuota que irá aumentando exponencialmente a medida que aumente la deuda, y ésta, lejos de disminuir, se irá incrementando también mes a mes debido a los intereses y primas de seguro que se le pasan al cobro al actor, que se calculan respecto del importe que se considera adeudado por el prestamista, por lo que, al aumentar mes a mes, los intereses crecen mes a mes.

Detengámonos ahora a pensar cuál será la situación del prestatario dentro de, por ejemplo, 20 años. Si el actor no vuelve a hacer uso de la tarjeta y paga por recibo 265,84 euros, en esas 240 mensualidades (20 años x 12meses = 240) habrá abonado nada menos que 63.801,60 euros. Sin embargo, si la deuda a octubre de 2018 era de 12.835,01 euros y debido a los intereses y primas de seguro se produce un aumento mensual de 34,27 euros, dentro de 20 años y a pesar de los pagos realizados el actor verá como la deuda habría aumentado a la cantidad de 21.059,81 euros.

En resumidas cuentas, si hacemos una proyección de la situación a 20 años, el actor habrá hecho pagos por importe de 63.801,60 euros y la deuda habría AUMENTADO en 8.224,80 euros. Y continuará aumentando indefinidamente en el tiempo, no pudiendo saldarse nunca en esas condiciones, debido principalmente al sistema de amortización revolving propio de la tarjeta.

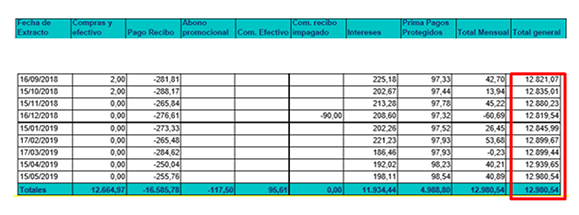

Esta circunstancia que se viene produciendo también se constata a la vista del cuadro completo de movimientos del contrato analizado que fue acompañado por Wizink al tiempo de contestar a la demanda:

La última columna (destacada en rojo) es la de «deuda pendiente». Se observa cómo la deuda va aumentando todos los meses pese a no utilizar la tarjeta (primera columna– «Compras y efectivo») y pese al pago de cantidades para nada desdeñables (entre 250 y 270 euros).

Se observa cómo la deuda en septiembre de 2018 era de 12.821,07 euros y en mayo de 2019 pese a no haber utilizado la tarjeta y a haber abonado 2.441,5 euros, la deuda ha AUMENTADO a 12.980,54 euros.

Ahora pensemos en qué situación se deja a una de las partes contratantes si a un contrato como el ejemplificado se le permite beneficiarse del instituto de la prescripción

.

En definitiva, lo que venimos defendiendo no es algo novedoso, sino que es algo que, quizá por elemental, se le está pasando por alto, una corriente importante de la doctrina al defender que la prescripción puede aplicarse a contratos viciados de usura, corriente que igualmente está calando en algunos Juzgados y Audiencias, lo que resulta preocupante porque supondría brindar la protección de nuestro ordenamiento jurídico a contratos tan absolutamente contrarios al orden público como el ejemplificado (que lejos de ser un caso aislado, desgraciadamente y hablo desde la experiencia, es un caso muy habitual).

Lo expresa la

sentencia del Tribunal Supremo de 18-6-12 (LA LEY 144032/2012)

: «La Ley de represión de la usura (LA LEY 3/1908) se encuadra dentro del esquema liberal de nuestro Código Civil que sienta la base del sistema económico sobre el libre intercambio de bienes y servicios y la determinación de su respectivo precio o remuneración en orden a la autonomía privada de las partes contratantes, "pacta sunt servanda". De esta forma, artículo 1293, el Código subraya la derogación de la legislación antigua sobre la materia, caso de Partidas que admitía, al compás de nuestro Derecho histórico, la rescisión por lesión en la compraventa, proscribiéndose toda suerte de rescisión por lesión que afectase al tráfico patrimonial (...) (...). La libertad de precios, según lo acordado por las partes, se impone como una pieza maestra de la doctrina liberal en materia de contratos (SSTS 9 de abril 1947, 26 de octubre de 1965, 29 de diciembre 1971, y 20 de julio 1993). De este modo,

el control que se establece a través de la ley de represión de la usura (LA LEY 3/1908) no viene a alterar ni el principio de libertad de precios, ni tampoco la configuración tradicional de los contratos, pues dicho control, como expresión o plasmación de los controles generales o límites del art. 1255, se particulariza como sanción a un abuso inmoral, especialmente grave o reprochable, que explota una determinada situación subjetiva de la contratación, los denominados préstamos usurarios o leoninos.»

3.

Concurrencia de la normativa de consumidores (LCGC) y la Ley de la usura

Como hemos venido apuntando a lo largo de todo este trabajo, el principal error en el que incurre tanto la doctrina como los Juzgados y Tribunales que aprecian la prescripción en materia de usura es colocar en un plano de igualdad la normativa de consumidores y la normativa de Usura.

Se encarga de trazar las diferencias con mucha claridad la

sentencia del Tribunal Supremo, Sala Primera, de lo Civil, Sentencia 677/2014 de 2 de diciembre de 2014, Rec. 389/2012 (LA LEY 229640/2014)

con cita de la

sentencia del Tribunal Supremo, Sala Primera, de lo Civil, Sentencia 406/2012 de 18 de junio de 2012 (LA LEY 144032/2012), Rec. 46/2010:

«Dentro de la aplicación particularizada de la Ley de Usura (LA LEY 3/1908), conviene resaltar que su configuración normativa, con una clara proyección en los controles generales o límites a la autonomía negocial del artículo 1255 del Código Civil (LA LEY 1/1889), especialmente respecto de la consideración de inmoralidad de los préstamos usurarios o leoninos,

presupone una lesión grave de los intereses objeto de protección que, a diferencia de la tutela dispensada por la normativa de consumo y condiciones generales, se proyecta tanto sobre el plano del contenido patrimonial del contrato de préstamo, sobre la base de la noción de lesión o perjuicio económico injustificado, como en el plano causal de la validez estructural del contrato celebrado

.

Por contra, el control de contenido, como proyección de la aplicación de la cláusula abusiva, se cierne exclusivamente sobre el ámbito objetivo del desequilibrio resultante para el consumidor adherente en sus derechos y obligaciones; sin requerir para ello ninguna otra valoración causal acerca de la ilicitud o inmoralidad de la reglamentación predispuesta.

B)

Como consecuencia de la gravedad y la extensión del control establecido, la Ley de Usura (LA LEY 3/1908) contempla como única sanción posible la nulidad del contrato realizado, con la consiguiente obligación o deber de restitución (artículo 1 y 3 de la Ley).

Frente a ello, el control de contenido de la cláusula abusiva no se extiende a la eficacia y validez misma del contrato celebrado, esto es, no determina su nulidad, sino la ineficacia de la cláusula declarada abusiva. (…)

C) Por último, cabe resaltar que su diferenciación también resulta apreciable en la distinta función normativa que cumplen o desarrollan ambas figuras.

En este sentido, aunque la Ley de Usura (LA LEY 3/1908) afecte al ámbito de protección de los terceros y al interés público, no obstante, su sanción queda concretada o particularizada en la reprobación de determinadas situaciones subjetivas de la contratación

, sin más finalidad de abstracción o generalidad, propiamente dicha.»

La diferencia técnica existente entre ambas normativas radica en las consecuencias derivadas del control

Como puede apreciarse, la diferencia técnica existente entre ambas normativas —a la que se hace referencia en el apartado B de los argumentos transcritos—, radica en las consecuencias derivadas del control: por un lado, en el caso de la usura, la consecuencia es la nulidad del contrato suscrito, con la consiguiente obligación de restitución —sanción ésta que se anuda a la nulidad misma—. Por otro, el control de contenido de la cláusula abusiva no se extiende a la eficacia y validez misma del contrato celebrado; esto es, no determina su nulidad, sino la ineficacia de la concreta cláusula declarada abusiva

Existen indicios para pensar que puede cambiar la interpretación de las consecuencias de la nulidad respecto de determinadas cláusulas abusivas (LCGC (LA LEY 1490/1998)), al entender que son dos las acciones ejercitadas, una sujeta a plazo de prescripción. Interpretación que se está extendiendo como consecuencia del dictado de las sentencias del TJUE de 9 de julio de 2020 (asuntos C-698/18 (LA LEY 65199/2020) y C-699/18) y la de fecha 16 de julio de 2020 (asuntos acumulados C-224/19 (LA LEY 69220/2020) y C-259/19). Además, recientemente, el Tribunal Supremo ha elevado una nueva cuestión prejudicial por Auto de Pleno de 22 de julio de 2021, recurso 1799/2020 (LA LEY 101981/2021) relativa a la prescripción respecto a la cláusula de gastos hipotecarios.

De lo que no existen indicios es de que el Tribunal Supremo vaya a cambiar su asentado criterio respecto de que la nulidad derivada de los contratos viciados de usura no están sujetos a prescripción al tratarse de un reproche moral por ir en contra del orden público y de prácticas comerciales leales

.

En fecha muy reciente, en el

año 2015, el Tribunal Supremo dictó la sentencia n.o 628, de 25 de noviembre

, en la que estableció de conformidad con la línea jurisprudencial ampliamente consolidada que «El carácter usurario del crédito "revolving" concedido por Banco Sygma al demandado conlleva su nulidad, que ha sido calificada por esta Sala como "radical, absoluta y originaria, que no admite convalidación confirmatoria, porque es fatalmente insubsanable,

ni es susceptible de prescripción extintiva

"».

Y es que, dejando al margen disquisiciones teóricas, en un plano eminentemente práctico, no cabe comparar situaciones antagónicas. En efecto, no se puede comparar (i) comercializar un contrato en el que la deuda aumenta mensualmente (como el del ejemplo anterior), con unos tipos de interés superiores al 20%, que permite la modificación unilateral de las condiciones, que permite el anatocismo, que se comercializa junto con un seguro de todo punto abusivo en unidad de acto y como producto vinculado, que aplica toda una suerte de comisiones abusivas y que es revolvente con (ii) la introducción de una cláusula abusiva como la de gastos que supone que el consumidor deba pechar con unos gastos que no le corresponden y que cuya restitución, en la mayoría de los casos, no supera los mil euros.

El lucro que obtiene el comercializador del producto viciado de usura es infinitamente superior al que obtiene el que aplica la cláusula abusiva

. En consecuencia, el reproche moral debe ser mucho mayor y reflejarse en nuestro ordenamiento jurídico, impidiéndose de facto que quienes se lucran con estos contratos puedan beneficiarse del instituto de la prescripción.

4.

Declaración del vencimiento anticipado por la entidad financiera

¿Qué sucede en el caso inverso, cuando la entidad financiera, tras los impagos del deudor del contrato viciado por usura, decide declarar vencido el contrato y reclamar el saldo deudor?

Hay un aspecto

muy relevante que siempre se pasa por alto al analizar este tipo de contratos

: las condiciones y cláusulas del contrato viciado por usura suponen que la deuda tomada en consideración por la entidad financiera esté absolutamente «inflada» como consecuencia del carácter revolvente de estos contratos, en particular, por la acumulación mensual de los intereses al saldo deudor haciéndolo crecer exponencialmente.

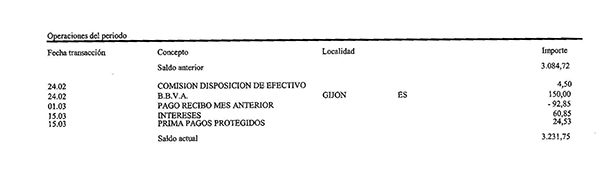

Se aprecia de forma nítida en el siguiente ejemplo práctico:

Se aprecia cómo el saldo deudor anterior es de 3.084,72 euros y el actual es de 3.231,75 euros [resultado de sumar todos los conceptos que figuran, incluyendo intereses y comisiones].

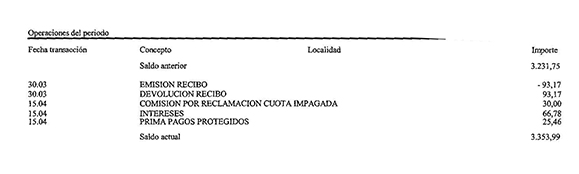

Así, y en la siguiente mensualidad, el escenario tras sumar nuevamente los intereses y comisiones es el siguiente:

Obsérvese cómo el saldo deudor anterior es de 3.231,75 euros y el actual de 3.353,99 euros. Como decimos, resultante de sumar todos los conceptos de intereses, comisiones y primas que, como vemos,

se acumulan mes a mes de forma indefinida, calculándose los intereses sobre el saldo deudor acumulado

.

Vemos cómo las condiciones de este tipo de contratos (y al margen de su tipo de interés) provocan un evidente desequilibrio entre las partes de forma que la deuda pendiente crece y crece a diferencia de cualquier otro contrato de financiación que, si bien genera intereses —de mora o remuneratorios— se calculan sobre un saldo deudor fijo y no sobre un saldo deudor en continuo crecimiento

, pese a que no se haga uso de más financiación.

¿Qué sucede después? Que cuando dan por vencido el contrato, certifican el saldo deudor absolutamente inflado a la fecha de emisión y lo acompañan como prueba documental sobre la certeza de la deuda.

Interesa citar la

Sentencia de la Audiencia Provincial de Asturias, Sección 1ª, de 13 de julio de 2012, Rec. 425/2011 (LA LEY 121747/2012)

que establece:

«Sin embargo si tenemos en cuenta que tal interés ha sido aquí considerado abusivo, quiere decir que

en la cantidad certificada por el banco como principal se encuentran incluidos también intereses abusivos que han sido capitalizados generando nuevos intereses abusivos

, por lo que resulta imposible discernir qué cantidades de las reclamadas obedecen a intereses nulos y cuales se corresponde con impagos del demandado, lo que impide estimar la reclamación actora que en consecuencia debe ser desestimada.»

Lo que está claro es que,

de no oponerse el deudor, el contrato usurario será convalidado (por efecto de la cosa juzgada) y la entidad financiera podrá cobrar una cantidad ABSOLUTAMENTE IRREAL en concepto de deuda

.

Debemos hacer un apunte en este momento: a diferencia de la abusividad de las cláusulas, el carácter usurario de un contrato no puede ser apreciado de oficio por los jueces. También debemos tener en cuenta que —aunque con cierta discusión doctrinal— el deudor no podría reclamar en un procedimiento ulterior la nulidad del crédito por tratarse de cosa juzgada.

Insistimos en algo: esta desproporción viene dada por el sistema revolving que convierte el contrato en usurario por leonino (al igual que lo haría un % de interés desproporcionado) (3) .

Vemos cómo el escenario para el deudor que no se opone es fatal: debe asumir en su integridad un contrato contrario a la moral y al orden público.

¿Pero, y si se opone a la demanda alegando la excepción de contrato nulo? De apreciar la prescripción del contrato, la víctima de la usura tan solo podrá evitarse el pago de los intereses generados en los últimos cinco años, beneficiándose del paso del tiempo la empresa que comercializa contratos usurarios, resultando que, los intereses devengados anteriormente (a tipos desproporcionados) y la acumulación IRREAL e INJUSTIFICADA del saldo deudor por mor del sistema revolving de los años anteriores, se convertirán en deuda cierta, líquida y exigible.

Resulta paradójico comprobar cómo las entidades financieras defienden siempre la existencia de prescripción cuando son demandadas pero, sin embargo, cuando son ellos los demandantes, toman el acumulado en la «deuda» de toda la vida del contrato y no solamente de los últimos 5 años.

5.

Ejemplos prácticos reales de cómo operaría la prescripción en contratos usurarios

La mejor forma de apreciar cómo operaría la prescripción en contratos usurarios es alejándonos de disquisiciones teóricas y valorando en la práctica si este tipo de contratos merecen beneficiarse del instituto de la prescripción o si, por el contrario, debería existir consenso en todos los operadores jurídicos en cuanto al reproche moral que merecen.

Para ello, utilizaremos casos reales de contratos formalizados en los años 90 que continúan vigentes (y con deuda pendiente). En efecto, de estimarse la prescripción tal y cómo postulan algunos autores, las víctimas de la usura tan solo podrían recuperar los intereses de los últimos cinco años.

Ejemplo (4) :

-

— Contrato formalizado el 19 de julio de 1995.

-

— Importe financiado a enero de 2022: 96.132,94 euros.

-

— Importe abonado a enero de 2022: 125.661,52 euros.

-

— Deuda pendiente a enero de 2022: 8.622,05 euros.

-

— Pago mensual aproximado: 190 euros.

-

— Importe intereses mensuales aproximado: 140 euros.

-

— Amortización mensual aproximada: 50 euros.

Inicio:

Actualidad:

De estimarse la prescripción, la suma de intereses de los últimos cinco años sería de 11.053,03 euros.

Esta limitación de las consecuencias legales de la Ley de la Usura (LA LEY 3/1908) supondría lo siguiente:

-

— Intereses en 5 años: 11.053,03 euros.

-

— Deuda pendiente: 8.622,05 euros.

-

— Importe a pagar por el usurero: 2.430,98 euros.

Así las cosas, al usurero le habría resultado un negocio «redondo» por cuanto habrá prestado 96.132,94 euros y habría cobrado (descontando los 2.430,98 euros) la cantidad de 123.230,54 euros,

y ello pese a haberse declarado la nulidad del contrato

.

De no haberse instado un procedimiento solicitando la nulidad del contrato por parte del prestatario, podríamos encontrarnos con dos escenarios: (i) que el prestatario continúe abonando las cuotas o (ii) que el prestatario deje de abonar las cuotas y sea la entidad financiera quien dé por vencido el crédito.

(i) ESCENARIO EN EL QUE EL PRESTATARIO ABONA LAS CUOTAS

En el ejemplo que estamos analizando vemos cómo se abonan unos 190 euros de los que 140 euros son para el pago de intereses, amortizándose, en definitiva, 50 euros.

Vemos cómo la deuda actual es de 8.622,05, euros por lo que el plazo para dejar la deuda a cero a razón de 50 euros/mes sería de 172.44 mensualidades; esto es 14,37 años.

En esos 14 años, a razón de 190 euros que se vienen abonando, se habrían pagado 32.763,60 euros más resultando que para devolver los 96.132,94 euros financiados, el cliente habría necesitado abonar los 125.661,52 euros ya abonados, más los 32.763,60 euros, es decir un total de 158.425,12 euros.

Todo ello, siempre y cuando NO se vuelva a hacer uso de dinero a crédito pues, de lo contrario, el plazo de amortización crecería exponencialmente.

(ii) ESCENARIO EN EL QUE SE DECLARA EL VENCIMIENTO ANTICIPADO E INICIAN RECLAMACIÓN JUDICIAL

Ahora pensemos en el otro escenario. Imaginemos que el prestatario deja de pagar las cuotas al comprobar que la deuda apenas disminuye y, transcurridos tres años, la entidad financiera declara vencido el crédito y reclama el saldo pendiente que considera:

Cómo hemos visto en el ejemplo anterior, la deuda va creciendo tras los impagos, inflándose con los intereses mensuales (140 euros aproximadamente). Así las cosas, si son tres años (36 meses) sin pagar, el saldo deudor habrá aumentado en 5.040 euros (140 x 36), resultando que certificarían una deuda de 13.662,05 euros en el procedimiento.

Para el caso de que NO se oponga el deudor por las razones que sean, la entidad financiera tendría derecho a cobrar los 13.662,05 euros, además de los 125.661,52 euros ya cobrados,

deviniendo el contrato inatacable por el instituto de la cosa juzgada.

Para el caso de que el deudor se oponga a la demanda alegando la nulidad radical del contrato por usurario y se apreciase la prescripción, tendría derecho a reclamar los intereses pagados en los últimos cinco años. Sin embargo, habida cuenta que en los últimos 3 años NO pagó intereses, podría reclamar la devolución de los 2 primeros años; es decir, unos 3.360 euros (140 x 24 meses), reduciendo la deuda de los 13.662,05 euros a 10.302,05 euros.

Surge aquí una cuestión. ¿Qué pasa con los intereses que, pese a no haberse pagado, se acumularon al saldo deudor? ¿Se pueden reclamar?

Si aceptáramos la tesis de que existen dos acciones (nulidad y reclamación de cantidad) los intereses «acumulados» no se podrían reclamar pues NUNCA fueron abonados, siendo «acumulados» por virtud del condicionado del contrato usurario. Evidentemente, la acción de reclamación de cantidad exige que, previamente, se hubiera abonado algo de forma injustificada, no pudiendo extenderse a consecuencias propias del condicionado obrante en el contrato usurario.

Vemos cómo resulta de todo punto ilógico apreciar la existencia de dos acciones en contratos que son radicalmente nulos por ir contra la moral y el orden público.

En definitiva, aceptando la tesis favorable a la prescripción, se producirían cientos de escenarios en los que SIEMPRE va a salir beneficiada la entidad financiera que comercializa contratos usurarios.

III.

Normas generales de prescripción, dies a quo, tendencia del TJUE a la teoría normativo-subjetiva: el prisma del jurista no coincide con el del ciudadano de a pie

Cómo se ha dejado entrever hasta ahora, discrepo de las opiniones que defienden la prescripción en las acciones basadas en la Ley de la Usura (LA LEY 3/1908). Las razones apuntadas hasta ahora son de peso.

Sin embargo, considero que el plazo de prescripción sí que debería apreciarse desde que fue declarado nulo el contrato; es decir, desde el dictado de la sentencia. Así, el

Tribunal Supremo en la sentencia de fecha 14 de marzo de 1974

ya señalaba que «si la acción de nulidad es imprescriptible, tal condición habrá de tener las acciones de ella derivadas», aunque, lógicamente, una vez declarado nulo el contrato, dilatar las consecuencias de la nulidad a un ulterior procedimiento (cuestionable por mor del artículo 400 en relación con el artículo 222 de la LEC (LA LEY 58/2000)) no tendría mucho sentido.

Lo cierto es que, desde el mismo momento en que se dicta una sentencia —meramente declarativa— debería empezar a correr el plazo de prescripción para liquidar las consecuencias económicas.

Nuestro

Tribunal Supremo, en su sentencia de fecha 12 de diciembre de 2019

, siendo ponente Rafael Saraza Jimeno, da unas indicaciones que pueden servir de apoyo a la interpretación que esta parte defiende. Así señala que «la solicitud en la demanda de un pronunciamiento judicial que declarara

la nulidad

de dicha cláusula

ha de entenderse como un antecedente necesario para lograr el pronunciamiento que condena a la restitución

de lo indebidamente cobrado en aplicación de la cláusula nula

».

Es el propio Tribunal Supremo quien señala que la nulidad es un ANTECEDENTE NECESARIO para poder reclamar la restitución de lo indebidamente cobrado.

Conviene recordar que la citada sentencia del Tribunal Supremo resolvía la posibilidad de ejercitar una acción respecto de un contrato ya cancelado o consumado (parece obvio indicar que, de estar prescrita la acción, se habría puesto de manifiesto con independencia de que no se pudiera estimar). En el caso de autos, nos encontramos ante un contrato con una larga duración pero que, al tiempo de la fecha, continúa vigente. Si el Tribunal Supremo no entiende prescrita una acción respecto de un contrato cancelado, difícilmente respecto de un contrato vivo.

Y es que no en vano, tal y como ha quedado reflejado, hasta que NO se haya declarado la nulidad, el contrato potencialmente nulo continuará desplegando sus efectos nocivos, aumentando la «deuda pendiente», lo que provoca que los intereses sean mayores al calcularse sobre un capital en constante crecimiento.

Con independencia de que no defiendo la posibilidad de apreciar la prescripción en esta materia, me gustaría realizar un apunte en base a la experiencia que tengo:

en relación con el

dies a quo

de la prescripción, se está imponiendo una teoría que parece defender el TJUE y es que sea definido en términos normativo-subjetivos; esto es, atendiendo a criterios mucho más subjetivos y flexibles que los tradicionales.

El motivo del cambio se encuentra en la modificación del plazo de quince años anterior a la reforma de 2015 al plazo actual de cinco años que limita mucho las posibilidades de ejercitar las acciones.

Este criterio parece el seguido por el TJUE en su sentencia de 16 de julio de 2020 que señala:

«El artículo 6, apartado 1, y el artículo 7, apartado 1, de la Directiva 93/13 (LA LEY 4573/1993) deben interpretarse en el sentido de que no se oponen a que el ejercicio de la acción dirigida a hacer valer los efectos restitutorios de la declaración de la nulidad de una cláusula contractual abusiva quede sometido a un plazo de prescripción,

siempre que ni el momento en que ese plazo comienza a correr ni su duración hagan imposible en la práctica o excesivamente difícil el ejercicio del derecho del consumidor a solicitar tal restitución

».

Existe una corriente creciente que defiende que debe tomarse la fecha en la que fue dictada la primera sentencia que originó toda la casuística en noviembre de 2015. Para ello, se señala por la doctrina que podemos tomar esta fecha por cuanto las organizaciones de consumidores comenzaron a hablar de la usura y de los créditos revolving en dichas fechas. También porque fueron publicadas notas de prensa en la web del Poder Judicial.

Sin embargo, esta NO es la realidad: la inmensa mayoría de las personas afectadas no saben que son víctimas de usura, no saben que su contrato tiene un condicionado revolving y, cuando por vez primera toman conciencia de ello, no demoran su reclamación.

La doctrina, en un buen hacer profesional, está pendiente de la web del Poder Judicial y de las organizaciones de consumidores para conocer las tendencias judiciales y realizar sus aportes doctrinales. Sin embargo, el ciudadano de a pie ni está pendiente de las organizaciones de consumidores (pues desconoce que es titular de un crédito usurario) ni, por supuesto, está pendiente del Tribunal Supremo. Lo cierto es que la publicidad fuera de las redes sociales es residual y muchos de los afectados son completamente ajenos a la situación que están viviendo hasta que,

transcurridos años desde la celebración del contrato

, se dan cuenta que, pese a abonar puntualmente las cuotas, la deuda apenas ha disminuido.

Son cientos de personas las que diariamente solicitan información a diferentes despachos de abogados especializados en la materia, señal inequívoca de que,

todavía en la actualidad no es una cuestión de conocimiento generalizado del público en general

(insistimos, por mucho que en el ámbito de los operadores jurídicos se piense que es vox populi). Bastaría una encuesta para darse cuenta de, actualmente, la mayoría de la gente desconoce lo que es la usura y lo que es un crédito revolving.

Por este motivo, resultaría criticable también fijar el dies a quo en el dictado de la sentencia del Tribunal Supremo de noviembre de 2015.

IV.

Conclusiones

La controversia actual está generada por las cuestiones prejudiciales elevadas al TJUE que plantean la posibilidad de que prescriban las acciones basadas en la LCGC (LA LEY 1490/1998) (en particular, sobre la cláusula de gastos) que supondrían la nulidad (y expulsión) del contrato de la cláusula abusiva, continuando el contrato vigente (siempre que sea posible).

Sin embargo, la Ley contra la Represión de la Usura se mueve en un ámbito distinto al de la LCGC (LA LEY 1490/1998). En concreto, la Ley de la Usura (LA LEY 3/1908) está pensada para sancionar conductas contrarias a la moral y al orden público, resultando que la consecuencia no puede ser otra que la nulidad radical del contrato, impidiéndose que el operador que aplica prácticas usurarias se pueda beneficiarse del instituto de la prescripción.

La discusión en este ámbito es insostenible mientras continúe en vigor la presente ley en vigor. En efecto, las consecuencias de la nulidad vienen definidas legalmente y son tan claras que no dan lugar a interpretaciones [artículo 3 Ley de la Usura (LA LEY 3/1908)]: «Declarada con arreglo a esta ley la nulidad de un contrato, el prestatario estará obligado a entregar tan sólo la suma recibida; y si hubiera satisfecho parte de aquélla y los intereses vencidos, el prestamista devolverá al prestatario lo que, tomando en cuenta el total de lo percibido, exceda del capital prestado».

En efecto, aplicar cualquier otra solución (como podría ser limitar a los últimos cinco años las consecuencias de la nulidad) constituiría un pronunciamiento

contra legem

.

Nos encontramos ante una norma especial (lex specialis derogat generali) que recoge expresamente las consecuencias legales de la nulidad en su artículo 3, impidiéndose limitar las consecuencias como se pretende a los últimos cinco años.

Existe jurisprudencia consolidada de nuestro Alto Tribunal que diferencia la finalidad protectora, garantista y sancionadora de conductas contrarias a la moral y al orden público de la Ley de la Usura (LA LEY 3/1908) de la finalidad tuitiva de los consumidores que se obtiene por el juego de la LCGC (LA LEY 1490/1998) y del TRLGDCU (LA LEY 11922/2007).

El daño que experimenta el prestatario es el propio contrato usurario; es decir, el interés de la parte perjudicada por la usura no es uno típicamente lesionable, sino que este se plasma en el propio contrato y en la ordenación económica que distribuye. El prestatario queda vinculado a un contrato en unas condiciones económicas tales que son anormalmente perjudiciales en comparación con lo que el afectado podría obtener en ese mismo mercado y en ese mismo momento, condiciones que desbordan el sinalagma del préstamo (5) .

Lo que nuestro ordenamiento jurídico pretende proteger de forma preventiva es la existencia de deberes de cuidado en la contratación

En efecto, lo que nuestro ordenamiento jurídico pretende proteger de forma preventiva es la existencia de deberes de cuidado en la contratación, sancionando la conducta negligente del prestamista.

Se trata de una concreción legislativa del artículo 7.1 del Código Civil (LA LEY 1/1889) referente a la buena fe objetiva —adaptada especialmente al supuesto de hecho de la usura y basada en la actuación culposa y negligente del prestamista. En definitiva, se trata de una trasgresión de los umbrales de lo admisible.

La consecuencia prevista en el artículo 3 de la Ley de la Usura (LA LEY 3/1908) es preventivo-punitiva, en un marco en el que la ley pretende reprender conductas indeseables, asentada en una lectura de orden público, proteccionista de la moral, pensada para escarmentar al prestamista usurero.

La Ley de la Usura (LA LEY 3/1908) —guste o no— se encuentra vigente actualmente e impide la apreciación de un margen que permita aplicar el instituto de la prescripción. El artículo 3 sanciona con la nulidad los contratos usurarios y, además, establece un elemento represor que no es otro que convertir el préstamo en mutuo (gratuito), debiendo devolver el prestamista usurero todas aquellas cantidades cobradas que excedan del capital prestado.

Resultan esfuerzos vacíos los intentos de atemperar las consecuencias de la nulidad en tanto en cuanto la Ley de la Usura (LA LEY 3/1908) continúe vigente. Como ya dijimos, cualquier solución distinta a la recogida en la LU resultaría contra legem.

La Ley de la Usura (LA LEY 3/1908) está pensada para penalizar y prevenir la inmoralidad. En palabras del

Tribunal Supremo, en su sentencia de fecha 14 de julio de 2009

, el citado artículo 3 constituye una norma «sancionadora de una actuación tan reprobable moral y jurídicamente como es la que integra un préstamo usurario» señalando también que «los efectos propios y distintos de la nulidad derivada del hecho de ser ilícita la causa u objeto del contrato, además de que, en el caso de la nulidad que afecta a los préstamos usurarios, tales efectos no son los derivados de dichas normas sino los previstos con carácter especial por el artículo 3 de la Ley sobre Represión de la Usura de 23 de julio de 1908 (LA LEY 3/1908)» concluyendo que

no es susceptible de prescripción extintiva

.

Por otra parte, el

Tribunal Supremo, Sala Primera, de lo Civil, Sentencia 539/2009 de 14 de julio de 2009, Rec. 325/2005 (LA LEY 125064/2009)

deja claro que el espíritu y la finalidad de esta norma tiene como objetivo «una actuación tan reprobable moral y jurídicamente como es la que integra un préstamo usurario».

La

Sentencia del Tribunal Supremo de 18-6-12 (LA LEY 144032/2012)

señala que «el control que se establece a través de la ley de represión de la usura (LA LEY 3/1908) no viene a alterar ni el principio de libertad de precios, ni tampoco la configuración tradicional de los contratos, pues dicho control, como expresión o plasmación de los controles generales o límites del art. 1255, se particulariza como sanción a un abuso inmoral, especialmente grave o reprochable, que explota una determinada situación subjetiva de la contratación, los denominados préstamos usurarios o leoninos».

La

Sentencia del Tribunal Supremo, Sala Primera, de lo Civil, Sentencia 677/2014 de 2 de diciembre de 2014, Rec. 389/2012 (LA LEY 229640/2014)

con cita de la

Sentencia del Tribunal Supremo, Sala Primera, de lo Civil, Sentencia 406/2012 de 18 de junio de 2012 (LA LEY 144032/2012), Rec. 46/2010

señala que la vulneración de la normativa de la Ley de la Usura (LA LEY 3/1908) «presupone una lesión grave de los intereses objeto de protección que, a diferencia de la tutela dispensada por la normativa de consumo y condiciones generales, se proyecta tanto sobre el plano del contenido patrimonial del contrato de préstamo, sobre la base de la noción de lesión o perjuicio económico injustificado, como en el plano causal de la validez estructural del contrato celebrado» señalando que «como consecuencia de la gravedad y la extensión del control establecido, la Ley de Usura (LA LEY 3/1908) contempla como única sanción posible la nulidad del contrato realizado, con la consiguiente obligación o deber de restitución (artículo 1 y 3 de la Ley). Frente a ello, el control de contenido de la cláusula abusiva no se extiende a la eficacia y validez misma del contrato celebrado, esto es, no determina su nulidad, sino la ineficacia de la cláusula declarada abusiva».

También se pronuncia sobre la prescripción la muy citada

Sentencia del Tribunal Supremo dictó la sentencia n.o 628, de 25 de noviembre de 2015

que, sin dejar lugar a interpretaciones, señala que la nulidad derivada de la LU ha se ser calificada como «radical, absoluta y originaria, que no admite convalidación confirmatoria, porque es fatalmente insubsanable,

ni es susceptible de prescripción extintiva

».

Por otro lado, hemos visto en los ejemplos prácticos cómo la cuestión de la usura no debe limitarse única y exclusivamente al tipo de interés; hemos visto cómo su condicionado provoca una situación de absoluta desproporción entre las partes y cómo el instituto de la prescripción beneficiaría de forma intolerable a la parte que comercializa contratos contrarios a la moral y al orden público.

En definitiva, considero que puede ser discutible y existen buenos argumentos para defender que la abusividad de una cláusula (y, en particular, sus concretos efectos económicos) puede estar sujeta a un plazo de prescripción, no así la nulidad radical de un contrato usurario, que en ningún caso, y bajo ninguna circunstancia, puede ser objeto de protección por el ordenamiento jurídico y, en definitiva, no le resultan aplicables las normas relativas a la prescripción.