- Comentario al documento

Los consumidores, las entidades financieras y la comunidad jurídica interesada en la litigación masiva derivada de condiciones generales de la contratación tenían marcada la fecha en la que el Tribunal Supremo iba a resolver un recurso de casación de gran relevancia. Su objeto consistía en determinar el inicio del plazo de prescripción de las acciones restitutorias de pagos hechos en aplicación de una cláusula abusiva.

Sin embargo, a pesar de que la prescripción es una cuestión de derecho interno, el TS, mediante Auto de 22 de julio pasado, ha considerado oportuno posponer su decisión y someter diversas alternativas de dies a quo (daq) al TJUE para que valore cuál de las propuestas respeta en mayor medida los principios generales del Derecho de la Unión de efectividad y seguridad jurídica que entran en conflicto.

A lo largo de este trabajo se analizan los argumentos en los que se apoya el TS para fundamentar sus propuestas de daq sucesivos, basadas en fechas de varias sentencias del Tribunal Supremo y del propio TJUE, así como en el conocimiento de las mismas por parte de los consumidores.

También se estudian diversas opciones descartadas de manera explícita e implícita por el Alto Tribunal que, en mi opinión, habrían merecido ser nominadas en el Auto de planteamiento como alternativas razonables, ya que no hacen imposible o excesivamente difícil para el consumidor el ejercicio de sus derechos.

Teniendo en cuenta las últimas estadísticas publicadas por el TJUE sobre plazos medios de resolución de cuestiones prejudiciales de interpretación (15,8 meses desde su registro), habrá que esperar al menos hasta el mes de enero de 2023 para conocer la respuesta.

Recientemente se ha conocido que mediante Auto de 8 de septiembre de 2021, la Sección 28ª Refuerzo de la Audiencia Provincial de Madrid ha suspendido la deliberación y fallo de un recurso de apelación, en el que se planteaba la cuestión de la prescripción, hasta que se resuelva la cuestión prejudicial planteada por el Tribunal Supremo.

Este hecho podría provocar una cascada generalizada de suspensiones de miles procedimientos y recursos en los que se haya alegado la prescripción de la acción restitutoria.

I.

Previo

El pasado 22 de julio la Sala Primera, de lo Civil, Sección Pleno del Tribunal Supremo (TS) publicó un Auto (Rec. 1799/2020, LA LEY 1/1889), acordando promover cuestión prejudicial ante el Tribunal de Justicia de la Unión Europea (TJUE), acerca del comienzo del plazo de prescripción de la acción de restitución de las cantidades pagadas por el consumidor tras la declaración de nulidad de una cláusula de gastos hipotecarios.

Es importante tener en cuenta que la cláusula abusiva estaba incorporada a un préstamo hipotecario suscrito en 1999 y la demanda fue interpuesta el 28 de octubre de 2017, siendo de aplicación el plazo de prescripción de 15 años previsto en el artículo 1964.2 del Código Civil (LA LEY 1/1889) (CC) (LA LEY 1/1889), vigente en aquél momento.

Tal como ha reiterado el TJUE en numerosas sentencias (1) , al no existir normas comunitarias en materia de devolución de pagos indebidos la regulación de la prescripción es una cuestión de derecho interno. No obstante, el hecho de que dicha institución tenga que aplicarse a una materia armonizada, como es la contemplada en la Directiva 93/13 (LA LEY 4573/1993) (LA LEY 4573/1992), que regula las cláusulas abusivas, exige que la interpretación que se vaya a hacer de la misma tenga que acomodarse a los principios de derecho europeo, en especial a los de efectividad, equivalencia y seguridad jurídica.

Para introducir la cuestión prejudicial, el Tribunal Supremo hace una asunción muy relevante que hasta ahora no había formulado manera tan explícita, al reconocer como punto de partida que la acción declarativa de nulidad absoluta y la acción de restitución son acciones de diferente naturaleza. La primera es declarativa e imprescriptible y la segunda tiene naturaleza personal de condena y se encuentra sometida al plazo de prescripción previsto en el artículo 1964 del CC (LA LEY 1/1889) (LA LEY 1/1889).

Decimos que la asunción de este presupuesto no era hasta ahora evidente, sino más bien todo lo contario, por dos razones:

-

(i) Porque para justificar la existencia de una doctrina jurisprudencial en el sentido indicado, nuestro Alto Tribunal, tras más de 130 años de vigencia del artículo 1964 de nuestro Código Civil (LA LEY 1/1889), tan sólo ha podido citar dos sentencias que acogen esa tesis, separadas además por un lapso temporal de medio siglo, lo que evidencia la excepcionalidad de esta doctrina.

-

(ii) Porque, a día de hoy, son numerosas las secciones especializadas de Audiencias (2) Provinciales que consideran que la acción de restitución, tras la declaración de nulidad de una cláusula declarada abusiva, no es una acción en sentido estricto sino una consecuencia ex lege de la declaración de nulidad y, por tanto, si la acción de nulidad no prescribe las consecuencias tampoco pueden prescribir. Lo que demuestra el escaso impacto de esta supuesta línea jurisprudencial.

En la deliberación del recurso de casación, el Tribunal Supremo, en sintonía con las últimas sentencias del TJUE, después de descartar que el dies a quo (en adelante también daq) para el comienzo de la prescripción de la acción de restitución pueda ser el día en el que se produjo el enriquecimiento injusto o el pago de los gastos, llega a la conclusión de que tan sólo existen dos alternativas posibles para computar el plazo de prescripción dignas de ser sometidas al criterio del TJUE.

La primera opción activaría el reloj de la prescripción el día de la sentencia individual en la que se declarase la nulidad de la cláusula. No obstante, el Alto Tribunal considera que dicha solución sería contraria al principio de seguridad jurídica ya que, por un lado, convertiría la acción de restitución en imprescriptible al depender de la voluntad del consumidor el inicio de la acción de nulidad, que según la doctrina del Tribunal Supremo, por naturaleza es imprescriptible. Y por otro, daría lugar a reclamaciones con origen en contratos consumados y extinguidos desde hace décadas.

La segunda opción no es unívoca sino que tiene a su vez dos posibles alternativas: fijar el momento inicial de la prescripción el 23 de enero de 2019, fecha de la sentencia en la que el Tribunal Supremo concretó los efectos restitutorios derivados de la declaración de nulidad de la cláusula de gastos (LA LEY 245/2019) o bien fijarlo el 9 de julio de 2020 (LA LEY 65199/2020)) o el 16 de julio de 2020, fecha de alguna de las sentencias del TJUE que declararon que la acción de restitución podría estar sujeta a un plazo de prescripción.

Sin embargo, para el Tribunal Supremo cualquiera de esas dos opciones podría infringir el principio de efectividad, pues considera dudoso que un consumidor medio, en los términos en que es definido por la jurisprudencia del TJUE, pudiera ser conocedor de la jurisprudencia de estos Tribunales. Lo que introduce otro elemento de inseguridad jurídica, si bien en ninguno de los enunciados de las cuestiones formuladas se incorpora este importante matiz.

Los efectos del planteamiento de esta cuestión prejudicial no se han hecho esperar, así la Sección 28ª Refuerzo de la Audiencia Provincial de Madrid, mediante Auto de 8 de septiembre de 2021, ha suspendido la deliberación y fallo de un recurso de apelación (n.o 2081/2021) que versaba sobre esta misma problemática, hasta que se resuelva la cuestión prejudicial planteada por el Tribunal Supremo ante el TJUE y ello, sin que a su juicio sea necesario formular una nueva cuestión prejudicial. Lo que podría provocar una cascada de suspensiones generalizada tanto de procesos como de recursos en otros Tribunales.

II.

Opciones de dies a quo planteadas por el Tribunal Supremo

Aunque el Tribunal Supremo describe en el Auto de planteamiento dos posibles opciones para computar el daq, en realidad son tres las propuestas tal como se puede constatar al analizar las preguntas formuladas en la parte dispositiva del Auto.

La razón de esta formulación bipartita obedece a que la clasificación de las opciones está hecha desde el punto de vista de los principios del Derecho europeo que podrían verse afectados. La primera opción podría colisionar con el principio de seguridad jurídica mientras que la segunda doble opción podría infringir el principio de efectividad.

Tal como se han relatado los antecedentes y formulado las cuestiones prejudiciales en el Auto, da la impresión de que el Tribunal Supremo ha orientado las preguntas con la intención de que el TJUE descarte la primera opción de manera natural, casi de entrada, al presentar como evidente que dicha alternativa infringiría el principio de seguridad jurídica al convertir las acciones de restitución en imprescriptibles y se centre en la segunda opción en la que, a primera vista, las dos propuestas podrían resultar más equilibradas y respetuosas con los principios de efectividad y seguridad jurídica.

La preferencia del Tribunal Supremo por el principio de efectividad frente al de seguridad jurídica resulta abrumadora

No obstante, como veremos a continuación, en esa colisión de principios, la preferencia del TS por el principio de efectividad frente al de seguridad jurídica resulta abrumadora.

Con este planteamiento prejudicial tan encauzado, no parece que la intención del TS sea la de buscar la uniformidad en la aplicación del ordenamiento comunitario sino, más bien, obtener el respaldo del TJUE que evite posibles reprobaciones de sus resoluciones por parte de los órganos inferiores.

Opción 1. El plazo de prescripción no comienza a correr hasta que por sentencia firme se haya declarado la nulidad de la cláusula.

En el análisis de esta opción partimos de la base que el Tribunal Supremo se está refiriendo a sentencias de nulidad obtenidas en procedimientos individuales.

Es cierto que la opción que toma como referencia la fecha de la sentencia firme de cada consumidor garantizaría de manera absoluta y eterna el principio de efectividad en la aplicación de los efectos de la Directiva en cuanto al resarcimiento e indemnidad del consumidor se refiere, pero sería poco respetuosa con el principio de seguridad jurídica. La activación del derecho a la restitución quedaría a voluntad del consumidor, perpetuándose en el tiempo sin límite alguno. Y ello con independencia del momento en el que el consumidor pudo tener conocimiento del carácter abusivo de la cláusula, lo que convertiría la acción en imprescriptible.

Este planteamiento supondría, de facto, una forma de eludir las disposiciones de la prescripción contraviniendo claramente el inciso segundo del artículo 1930 del Código Civil (LA LEY 1/1889) (CC) que establece el carácter prescriptible de los derechos y acciones de cualquier clase que sean.

Opción 2. El plazo de prescripción comienza el 23 de enero de 2019, fecha de las sentencias del Tribunal Supremo que fijaron doctrina jurisprudencial sobre los efectos restitutorios en materia de cláusula de gastos.

El planteamiento de esta opción respecto a la anterior supone una cierta distensión de los principios de efectividad y seguridad jurídica ya que se pasa de una concepción de la acción de restitución imprescriptible a otra prescriptible. Sin embargo, esa distensión o reequilibrio entre principios es solo aparente ya que se hace a costa de devaluar la seguridad jurídica, al retrasar el comienzo del daq, añadiendo artificialmente un nuevo requisito a la difusa lista de elementos que el consumidor debe conocer para que se active la prescripción.

Con este planteamiento el TS asume que, en materia de cláusulas abusivas, para que el consumidor pueda tener la posibilidad real de reclamar su derecho y se pueda garantizar una protección efectiva se deben dar tres requisitos: (i) que exista la posibilidad jurídica de ejercitar la pretensión; (ii) que conozca o debiera haber conocido, actuando diligentemente, los hechos que fundamentan la pretensión (identidad del deudor, tipo de daño) y (iii) que conozca la declaración judicial firme del Tribunal Supremo del carácter abusivo de la cláusula de gastos y de cómo deben fijarse los efectos restitutorios derivados de la nulidad. Requisito, este último, que rompe tanto el esquema jurídico nacional, condicionado por la propia redacción en clave objetiva del artículo 1969 del Código Civil (LA LEY 1/1889), como el europeo, que requiere el conocimiento de los hechos y no de los fundamentos de derecho para el inicio del cómputo del plazo prescriptivo.

Aunque nuestro Código Civil (art. 1969) en materia de dies a quo es poco explícito, durante décadas el Tribunal Supremo ha entendido este precepto en clave objetiva (el plazo empieza a correr desde que nace la acción), si bien desde la STS de 11 de diciembre de 2012, 728/2012 (LA LEY 258993/2012), Rec. 1028/2010 y otras posteriores (Sentencia 408/2013 de 21 de junio de 2013, Rec. 496/2011 (LA LEY 214157/2013); Sentencia 728/2013 de 2 de diciembre de 2013, Rec. 1335/2012 (LA LEY 190715/2013) y la Sentencia 537/2013 de 14 de enero de 2014, Rec. 391/2011 (LA LEY 1/2014)), la tendencia ha rolado hacía una interpretación subjetiva del precepto.

Este cambio jurisprudencial, en consonancia con la inclinación generalizada en los ordenamientos europeos por el acortamiento de los plazos de prescripción de las obligaciones es, sin duda, una de las causas que han provocado la modificación legal de los plazos de prescripción en 2015 (3) , mucho más alineada con una interpretación subjetiva del daq basada en el conocimiento de ciertos hechos (4) .

Por otra parte, en el planeamiento de las cuestiones prejudiciales formuladas, el Tribunal Supremo no parece sensible a interpretar que el conocimiento de los hechos que fundamentan la pretensión pueda ser potencial. Y ello a pesar de lo declarado por el propio TS en sentencia de Pleno n.o 1573/2021 de 10 de mayo de 2021, en la que señaló que el computo del dies a quo comienza en el momento en que la acción pudo ejercitarse y que ese momento coincide con el momento en el que «recogió la documentación de la declaración de herederos, fecha en la que reúne la información precisa y adquiere un conocimiento lo más aproximado posible de la situación». Afirmación que a nuestro juicio pone en cuestión que para el Alto Tribunal resulte imprescindible que el conocimiento sea total y absoluto.

Efectivamente, desde la óptica del Auto de planteamiento, para el TS no sería suficiente con atender al momento en el que el consumidor pudo conocer razonablemente, con base en otros elementos indiciarios que su contrato podía contener una cláusula abusiva. Desde esa posición el Tribunal Supremo, como veremos a continuación, renuncia a posibles planteamientos de dies a quo intermedios, exigiendo, no sólo una declaración judicial del carácter abusivo de la cláusula mediante una sentencia firme de Pleno que establezca doctrina al respecto, sino que, además, determine el alcance exacto de los efectos restitutorios. Lo que en materia de cláusula de gastos supone conocer con carácter previo los conceptos y porcentajes reclamables.

El conocimiento exacto de los conceptos reclamables puede ayudar a que el consumidor configure su demanda

Por lo que se refiere a estos últimos, es cierto que el conocimiento exacto de los conceptos reclamables y por tanto la cuantía puede ayudar a que el consumidor configure su demanda. No obstante, ese conocimiento no puede ser elevado a la categoría de requisito imprescindible para que comience el plazo de prescripción, por la sencilla razón de que la doctrina del propio TS es cambiante y a veces incompleta y matizable y puede necesitar de sucesivas resoluciones para perfilar de manera definitiva una posición jurisprudencial sobre una determinada cláusula.

Pensemos por un momento que, en materia de gastos hipotecarios, la Sentencia 46/2019 de 23 de enero de 2019, Rec.2128/2017 (LA LEY 254/2019), no agotó totalmente la controversia, ya que seguía existiendo disputa sobre los gastos de tasación, fijándose el criterio sobre este concepto posteriormente en la Sentencia 35/2021 de 27 de enero de 2021, Rec. 1926/2018 (LA LEY 138/2021). Sin embargo, sorprendentemente, el Tribunal Supremo no propone la fecha de esta última sentencia como opción relevante a efectos de la determinación del daq, aunque sería más coherente con su planteamiento.

A la misma situación nos enfrentamos en el caso de otras cláusulas como la del IRPH o la de comisión de apertura que han sido declaradas válidas por el Pleno del Tribunal Supremo, pero que continúan siendo objeto de disputa judicial.

¿Cuál debería ser en estos casos la fecha de inicio de la prescripción? ¿La de la primera sentencia del Tribunal Supremo declarando válida la cláusula (5) ? O debe considerarse que, al ser esa fecha todavía controvertida el daq no habría comenzado aún a computarse?

Como dice acertadamente, a nuestro juicio, la sentencia 801/2021, Rec. 2098/2020, de 3 de mayo de 2021, de la Audiencia Provincial de Barcelona, Sec. 15ª, apartado 31: «La Sentencia del TJUE no exige que el plazo de prescripción empiece a correr a partir del momento en que el consumidor tiene la certeza, sustentada en un criterio jurisprudencial consolidado, de que la cláusula es abusiva, lo que implicaría admitir que no están sujetas a prescripción las acciones sobre materias en las que el Tribunal Supremo todavía no se ha pronunciado..

.»

Por otra parte, el conocimiento exacto de la cuantía de la reclamación resulta poco relevante ya que se trata de un elemento que no es determinante para decidir sobre el planteamiento de una demanda (6) . En particular, si tenemos en cuenta la realidad evidente de que en nuestro país los consumidores pueden acceder a los Tribunales para formular demandas en materias de cláusulas abusivas en unas condiciones de práctica gratuidad y sin riesgo de condena en costas en caso de desestimación de la demanda, ya sea porque lo garantizan los propios despachos de abogados que promueven este tipo de litigiosidad masiva, o bien porque tanto el TJUE como el TS (7) amparan una interpretación excepcional de las normas procesales internas que exoneran al consumidor del pago de costas en caso de desestimación total o parcial de la demanda con fundamento en el principio de efectividad de la Directiva 93/13 (LA LEY 4573/1993) (LA LEY 4573/1992).

En cualquier caso, el consumidor tomará la decisión de demandar o no, teniendo en cuenta un importe máximo y un mínimo de condena, ya que los costes judiciales no serán una barrera de entrada que les pueda disuadir de emprender acciones legales. Al contrario, los bajos costes o la gratuidad del servicio incrementarán la propensión a demandar por pequeño que sea el importe a reclamar.

En consecuencia, este doble requisito nos parece excesivo ya que si bien potencia al máximo el nivel de efectividad de la Directiva —en cuanto a la no vinculación del consumidor a las cláusulas abusivas y existencia de medios eficaces para el cese del uso de dichas cláusulas— lo hace debilitando sin justificación suficiente el principio de seguridad jurídica del predisponente que también debe ser protegido (8) .

Efectivamente, este enfoque consigue maximizar el principio de efectividad, pero a costa de retardar de manera artificial el inicio del plazo de prescripción. El hecho de supeditar su inicio al conocimiento de la abusividad de una cláusula mediante sentencia firme del TS o del TJUE, supone incorporar un requisito excesivamente riguroso que no se encuentra recogido en nuestro ordenamiento jurídico ni tampoco se menciona en el Marco Común de Referencia (DCFR) (9) , excluyéndose sin justificación otras fuentes o acontecimientos por los que el consumidor haya podido tener conocimiento de la potencial abusividad de la cláusula.

El TJUE en su última sentencia de 16 de julio de 2020 (C-224/19 y C-259/19), no ha declarado que el conocimiento del consumidor del carácter abusivo de la cláusula deba proyectarse de una manera determinada y menos aún que tenga que ser a través de una sentencia firme. Sin embargo, la propuesta de dies a quo que hace nuestro Tribunal Supremo asume este postulado y no tiene en cuenta que existen otras alternativas que pueden garantizar el cumplimiento del principio de efectividad. En todo caso, una motivación suficiente en el Auto de planteamiento hubiera requerido dar razones de porqué se descartan opciones de dies a quo alternativos intermedios y de porqué no es posible basar el dies a quo en el conocimiento potencial del consumidor.

Al igual que sucede en casos de responsabilidad por daños provocados por el incumplimiento del Derecho comunitario imputables a un Estado, en los que no se puede supeditar la reparación del daño al ciudadano y por tanto el inicio o la suspensión del plazo de prescripción, a la exigencia de que el Tribunal de Justicia haya declarado previamente la existencia de un incumplimiento del Derecho comunitario imputable al Estado (Danske Slagterier, C-445/06 párrafo, 39), la declaración judicial del Pleno del Tribunal Supremo mediante sentencia firme, si bien es un elemento determinante cuando faltan otros medios de prueba del conocimiento, no es indispensable para comprobar el carácter potencialmente abusivo de una cláusula.

Por otra parte, como indica el profesor Marín (10) : «Es un riesgo del titular de la acción la calificación jurídica del contrato (cláusula) como nulo, calificación que resulta de una determinada interpretación de los hechos y las normas. Además, el art. 1969 CC (LA LEY 1/1889) (la naturaleza subjetiva del inicio del plazo) no conduce a la necesidad de que el titular del derecho pueda contar en todo caso con un precedente en derecho que le ilumine sobre la existencia de su acción. En el caso de la nulidad del contrato usurario (o de la cláusula de gastos abusiva), la nulidad existe aunque no haya sido declarada por una sentencia, ni del Tribunal Supremo ni de cualquier otro juzgado. En conclusión, y como señala CARRASCO PERERA: no sólo es riesgo del titular de la acción el conocimiento o desconocimiento de existencia de la norma jurídica o fuente del derecho correspondiente. Es también riesgo suyo la interpretación "correcta" de la norma, de la cual se desprende que es titular de una pretensión ganadora, aunque de hecho el titular no hubiera podido racionalmente conocer antes que era un titular de esta clase».

El problema que plantea esta opción es que todos los contratos que contengan una cláusula de gastos abusiva, suscritos desde el 4 de mayo de 1998, fecha de entrada en vigor de la Ley de Condiciones Generales de la Contratación (LA LEY 1490/1998) (LCGC) (LA LEY 1490/1998), por la que se transpuso nuestro ordenamiento la Directiva 93/13 (LA LEY 4573/1993) (LA LEY 4573/1992), podrán ser objeto de reclamación judicial hasta el próximo 15 de marzo de 2025, lo que supone comprometer de manera desproporcionada el principio de seguridad jurídica ya que consumidores que suscribieron sus contratos hace más de 27 años, estarían todavía en 2025 en disposición de poder demandar los efectos restitutorios derivados de la declaración de nulidad.

Todo ello sin contar que muchos consumidores, en los diferentes momentos en los que comienzan a aparecer noticias sobre la posible abusividad de este tipo de cláusulas, podrían haber hecho uso del generoso y sencillo derecho a interrumpir la prescripción previsto en el artículo 1973 del CC. (LA LEY 1/1889) Mecanismo que en España permite convertir igualmente lo prescriptible en imprescriptible, contrariamente a lo que sucede en países de nuestro entorno donde la interrupción de la prescripción no supone poner el contador a cero.

Por todas estas razones, consideramos que esta opción propuesta por el TS no resulta válida.

Opción 3. El plazo de prescripción comienza el 9 de julio o el 16 de julio de 2020, fecha de las sentencias del Tribunal de Justicia que declararon que la acción de restitución podía estar sujeta a un plazo de prescripción.

El Tribunal Supremo propone las fechas de estas dos sentencias como alternativas de dies a quo subjetivo partiendo de la idea de que el TJUE habría admitido en dichas resoluciones que la acción de restitución podía estar sujeta a un plazo de prescripción.

Sinceramente creo que este planeamiento no es sostenible ya que la doctrina de que la acción de restitución es prescriptible y por tanto sometida a excepción, la podemos encontrar en numerosas sentencias del TJUE que aunque no se refieren específicamente a casos derivados de la aplicación de la Directiva 93/13 (LA LEY 4573/1993) (LA LEY 4573/1992), sobre cláusulas abusivas, datan de fechas muy anteriores a las citadas en el Auto del TS como precedentes originarios y son perfectamente aplicables de manera analógica, puesto que los supuestos de hecho enjuiciados guardan una evidente identidad de razón con los que aquí se tratan.

En los precedentes citados en las notas a pie de página (11) , alguno de los cuales tiene una antigüedad de más de 40 años, se da por sentado y no existe discusión acerca de: (i) la existencia del derecho de resarcimiento o devolución que tienen los ciudadanos (concepto más amplio que el de consumidor), cuando han satisfecho indebidamente impuestos, tasas u otros derechos por aplicación ilegal o contravención de normas imperativas, ya sean Directivas o Reglamentos. (ii) el derecho se encuentra sometido a un plazo de prescripción que el Estado o la Administración puede invocar. El problema real que subyace en el planteamiento de estas cuestiones prejudiciales reside precisamente en la duración del plazo de prescripción y, sobre todo, en la determinación del momento de su inicio.

En definitiva, de acuerdo a la jurisprudencia del TJUE expuesta anteriormente, a mi juico las fechas propuestas como tercera opción por nuestro Tribunal Supremo no resultan acertadas ya que si bien en materia de cláusulas abusivas son sentencias que compendian la doctrina del TJUE, no constituyen el origen de dicha doctrina que proviene de una jurisprudencia mucho más antigua y asentada, basada en casos que por lo general tratan del derecho a la devolución de pagos indebidos efectuados con ocasión de actuaciones contrarias a normas imperativas, ya sean Directivas o Reglamentos.

En definitiva, no tiene sentido alargar artificialmente el inicio del plazo de prescripción con base en dicho fundamento.

III.

Opciones de dies a quo descartadas por el Tribunal Supremo

El Tribunal Supremo en su Auto de planteamiento descarta de entrada dos posibles opciones de daqs alternativos. El primer descarte corresponde a un daq objetivo, coincidente con el día en el que se produjo el enriquecimiento indebido o el día en el que se efectuó el pago. El carácter no idóneo de dicha fecha se justifica con la invocación de las recientes Sentencias del TJUE de 22 de abril y de 10 de junio de 2021 (C-485/2019, LA LEY 23421/2021 y C-776/2019, LA LEY 63976/2021) (LA LEY 63976/2021), que la habrían rechazado por no asegurar la efectiva protección del consumidor.

El segundo daq se entiende desechado de manera implícita, si bien hubiera sido interesante desde un punto de vista nomofiláctico y como contribución a la seguridad jurídica conocer, las razones que han llevado al Tribunal Supremo a excluir un daq del 23 de diciembre de 2015. Esta fecha es la de la sentencia firme dictada por el Pleno de la Sala Primera del propio Tribunal Supremo en un procedimiento en el que se ejercitaba una acción colectiva de cesación que finalizó con la declaración de nulidad de una cláusula de gastos hipotecarios que hacía recaer, de manera unilateral, todos los gastos de formalización en el consumidor.

A continuación examinaremos estas opciones refiriéndonos a ellas como opciones 4 y 5.

Opción 4. El plazo de prescripción comienza el día en el que se produjo el pago indebido o el de la fecha de formalización del contrato

El primer daq descartado de manera expresa por el TS es el referido a la fecha de la oferta del préstamo, o de la formalización del contrato, o del pago de las facturas en caso de cláusulas de gastos. De acuerdo con la reciente jurisprudencia del TJUE esta fecha no garantiza la efectiva protección del consumidor, pues ese plazo podría haber expirado incluso antes de que el consumidor pudiera tener conocimiento del carácter abusivo de la cláusula, lo que vulneraría el principio de efectividad.

No obstante, el TS no tiene en cuenta que el TJUE ha hecho esta declaración en supuestos en los que el derecho interno del país de procedencia de la cuestión establecía plazos de prescripción de entre 2 y 5 años y su comienzo coincidía con el día en que se produjo el pago indebido. Es decir, en casos de daq objetivos y plazos cortos de prescripción. Ninguna de las sentencias del TJUE citadas por nuestro Tribunal Supremo se refieren a ordenamientos que establezcan plazos largos de prescripción de 15 años con posibilidad de interrupción sine die, como es nuestro caso.

Para valorar si un daq vulnera el principio de efectividad deben ponderarse todos los elementos que intervienen en la institución de la prescripción

Para valorar si un daq vulnera el principio de efectividad deben ponderarse todos los elementos que intervienen en la institución de la prescripción. Y ese análisis debe contemplar «…todas las condiciones para su aplicación, en particular, el dies a quo, las modalidades de cómputo del plazo, las causas de suspensión y de interrupción, la posibilidad de modificar el plazo por las partes, los efectos de la extinción del plazo» (Conclusiones del Abogado General M. Szpunar, de 19 de junio de 2014, Asunto C-447/13 P)

Un plazo de prescripción de 15 años desde la fecha de pago de las facturas de los gastos o desde el día en que se formalizó el préstamo hipotecario que, además, en nuestro derecho puede ser alargado indefinidamente de forma sencilla a voluntad del consumidor, resulta más que suficiente y razonable si tenemos en cuenta que es el triple del plazo quinquenal que rige nuestro derecho interno a partir de la reforma operada en 2015.

Si como dice el Auto de planteamiento, el contrato se suscribió el 29 de junio de 1999, el consumidor, si no hizo uso de la interrupción de la prescripción, habría tenido la oportunidad de ejercitar la acción, como mínimo, hasta el 29 de junio de 2014, marco temporal suficiente para que un consumidor medio pueda percibir el carácter abusivo de la cláusula.

Como reconoce la Sentencia 801/2021 de la Audiencia Provincial de Barcelona citada anteriormente (pág. 5), la posibilidad real de los consumidores de formular demanda «existía con mucha antelación a que el Tribunal Supremo dictara la Sentencia de 23 de diciembre de 2015, en la que, interpretando las mismas normas jurídicas que estaban a disposición de las partes al tiempo de celebrarse el contrato, concluyó que la cláusula de gastos era abusiva. De hecho, el procedimiento en el que el Tribunal Supremo fijó su criterio se inició cinco años antes. Esta misma Sección dictó su primera Sentencia sobre nulidad de la cláusula gastos antes que el propio Tribunal Supremo (Sentencia de 18 de noviembre de 2015), en un procedimiento iniciado a principios del año 2013 y cuando proliferaban este tipo de acciones. Es más, el plazo de prescripción ha discurrido, al menos parcialmente, en un contexto de litigación en masa, iniciado al menos en el año 2013, contexto estimulado por agresivas campañas de publicidad y en el que los consumidores han dispuesto demás máximas facilidades para ejercitar su acción. La misma Sentencia del Tribunal Supremo de 23 de diciembre de 2015, sobre gastos, o la anterior de 9 de mayo de2013, sobre cláusula suelo, tuvieron una enorme repercusión, contribuyendo decisivamente al conocimiento generalizado de la posible abusividad de las cláusulas.»

Por otra parte, es destacable que para el TJUE el principio de efectividad no resultaría infringido aunque el plazo de prescripción establecido implicase la desestimación total o parcial de la acción entablada siempre que dicho plazo fuese razonable.

El Tribunal de Justicia en dos sentencias de 17 de julio de 1997, Texaco y Olieselskabet Danmark [Asuntos acumulados C-114/95 y C-115/95, p. 45 a 49, LA LEY 17662/1997) y Haahr Petroleum [C-90/94 (p. 45-63)] ha declarado que: «la fijación de plazos razonables de carácter preclusivo para recurrir, que constituye la aplicación del principio de seguridad jurídica, cumple los requisitos mencionados y no puede considerarse que en la práctica imposibilite o haga excesivamente difícil el ejercicio de los derechos conferidos por el ordenamiento jurídico comunitario, aun cuando por definición, el transcurso de dichos plazos implique la desestimación total o parcial de la acción entablada.»

En el mismo sentido se pronuncia el TJUE que ha considerado razonables y alineados con el principio de efectividad un plazo de caducidad de 3 años contados a partir de la fecha del pago impugnado.

Así, en la sentencia de 17 de noviembre de 1998 C-228/96-APRILE (19), LA LEY 124151/1998 (LA LEY 124151/1998)] cuyo objeto litigioso trataba de la devolución de ciertas tasas aduaneras cobradas por la Hacienda italiana con ocasión de operaciones aduaneras vulnerando diversas directivas, el TJUE declaro: «Por lo que respecta a este último principio, el Tribunal de Justicia ha reconocido la compatibilidad con el Derecho comunitario de la fijación de plazos razonables de carácter preclusivo para recurrir, en interés de la seguridad jurídica, que protege tanto al contribuyente como a la Administración interesados (sentencias de 16 de diciembre de 1976, Rewe, 33/76, Rec. p. 1989, apartado 5, y Comet, 45/76, Rec. p. 2043, apartados 17 y 18; Denkavit italiana, antes citada, apartado 23; véanse, igualmente, las sentencias de 10 de julio de 1997, Palmisani, C-261/95, Rec. p. I-4025, apartado 28, y de 17 de julio de 1997, Haahr Petroleum, C-90/94, Rec. p. I-4085, apartado 48).

En efecto, unos plazos de este tipo no son de una naturaleza tal que hagan imposible en la práctica o excesivamente difícil el ejercicio de los derechos conferidos por el ordenamiento jurídico comunitario. Sobre este extremo, un plazo nacional de caducidad de tres años a partir de la fecha del pago impugnado parece razonable (véanse las sentencias Edis, apartado 35, y Spac, apartado 19, antes citadas).»

Igualmente significativas fueron las Conclusiones del Abogado General, M Poiares emitidas el 9 de julio de 2009, en la cuestión prejudicial C-118/08, promovida por el Tribunal Supremo español que trataba de la reclamación de la devolución de ingresos indebidos en concepto de IVA (párrafo 27), y que exponía en los siguiente términos:

A fortiori, por tanto, un plazo de cuatro años como el establecido en la normativa española, cumple el principio de efectividad, incluso si ya había expirado y en consecuencia ya no permitía solicitar la rectificación de las autoliquidaciones efectuadas para los ejercicios 1999 y 2000 en el momento en que el Tribunal de Justicia dictó su sentencia en la que declaraba la incompatibilidad de la ley española con las disposiciones de la Sexta Directiva IVA. En efecto, el recurso de recuperación de las cantidades abonadas indebidamente no depende de que el Tribunal de Justicia declare previamente el carácter contrario al Derecho comunitario del tributo, dado que el principio de primacía obliga a la administración y al juez nacional a inaplicar, por su propia autoridad, sin esperar tal declaración del Tribunal de Justicia, la ley tributaria que consideran contraria al Derecho comunitario. (24).

En consecuencia, en mi opinión, de acuerdo con el TJUE, un daq basado en la fecha del contrato o de los pagos de los gastos indebidos combinado con un plazo de prescripción de 15 años y con posibilidad de interrupción indefinida, es una opción adecuada que no debería haber sido descartada en el Auto de planteamiento.

Opción 5. El plazo de prescripción comienza el día 23 de diciembre de 2015, fecha de la sentencia en la que el Pleno de la Sala Primera del Tribunal Supremo declaró la nulidad de la cláusula de gastos.

La segunda opción que ha sido descartada de manera implícita por el TS, consistiría en la posibilidad de fijar el daq el día 23 de diciembre de 2015, fecha en la que la Sala Primera del propio Tribunal Supremo, Sección Pleno, Rec.2658/2013 (

LA LEY 204975/2015 (LA LEY 204975/2015)

), dictó la sentencia de Pleno en virtud de la cual declaró, por primera vez, la nulidad de la cláusula de gastos hipotecarios y estableció algunos criterios de imputación, como el relativo a los gastos del seguro de incendios de la finca hipotecada que debían correr por cuenta del consumidor.

Aunque cabe la posibilidad de que esta opción pueda incorporarse al debate prejudicial por alguna de las partes durante el trámite de alegaciones, el conocimiento del TJUE de la posibilidad de fijar el daq el 23 de diciembre de 2015 podría estar asegurado ya que recientemente se ha conocido que el Juzgado de Primera Instancia número 20 de Barcelona ha elevado otra cuestión prejudicial al TJUE, planteando idénticas dudas sobre el inicio de la prescripción de las acciones de restitución y contemplando expresamente como opción de dies a quo el 23 de diciembre de 2015, si bien desde la perspectiva del derecho civil catalán que establece un plazo de prescripción de 10 años para estos supuesto

Como ha ocurrido en otras ocasiones, lo lógico sería que ambas cuestiones prejudiciales, cuyos Autos curiosamente se han dictado en la misma fecha, una vez registradas, sean tratadas de manera acumulada, lo que garantizaría que el TJUE tuviera una visión completa de la situación.

Sin embargo, en el planteamiento que hace el Juzgado de Barcelona existe un elemento que podría condicionar esa futura acumulación ya que considera como derecho nacional aplicable al caso los artículos 121.20 y 121.23.1 del Código Civil catalán (LA LEY 2009/2017), cuyo plazo de prescripción para estos supuestos es de 10 años, cuando el Tribunal Supremo tiene declarado que la prescripción de acciones restitutorias derivadas de la nulidad de cláusulas de gastos hipotecarios se rige por la ley estatal y no por la autonómica

(12) .

En los próximos meses habrá que estar atentos a la postura que adopta la Comisión de seguimiento y coordinación de las actuaciones relacionadas con la defensa del Estado español ante el TJUE (13) acerca de la posible intervención del Estado español en esta cuestión prejudicial que, habitualmente, va dirigida a defender interpretaciones de Derecho de la UE que dejen a salvo la normativa española.

Con independencia de lo anterior, a mi juicio, el daq referido a la sentencia de 2015 debería haber sido considerado por el Tribunal Supremo en su Auto de planteamiento como una de las opciones posibles, pues además de ser un alternativa alineada con las preferencias subjetivas del TJUE y de la mayoría de legislaciones europeas, habría enriquecido el debate jurídico acerca de si el conocimiento requerido por el consumidor medio sobre el carácter abusivo de una cláusula debe ser real o también puede ser potencial y qué concretos detalles debe conocer. Lo que hubiera permitido al TJUE tener un conocimiento holístico de la situación y, con ello, la posibilidad de aportar criterios útiles a nuestro Tribunal Supremo para resolver las dudas que se le plantean.

La propia Administración, a través del Ministerio de Sanidad y Consumo, se hizo eco de esta sentencia y consideró su fecha de publicación (21 de enero de 2016) como el momento idóneo para fijar el daq. Así, mediante nota de 5 de diciembre de 2020, el Ministerio publicó una nota informativa alertando a los consumidores de que el plazo para el ejercicio de las acciones para reclamar los gastos hipotecarios estaba próximo a precluir. No obstante, días más tarde, la propia Administración emitió una segunda versión de la nota modificando sin mayores explicaciones su planteamiento inicial.

Por otra parte, el hecho de que la referida sentencia haya sido el resultado del ejercicio de una acción colectiva de cesación en defensa de los intereses colectivos y difusos de los consumidores y usuarios, tiene en nuestra opinión una gran relevancia poco valorada por el TS, ya que conecta de forma natural con el Derecho de la Unión, pues las acciones de cesación son un instrumento procesal armonizado producto de la transposición de la Directiva 98/27/CE (LA LEY 5631/1998), mediante la Ley 39/2002 (LA LEY 1491/2002) (LA LEY 1491/2002), que, además, cuenta con un régimen de publicidad específico recogido en los artículos 21 (LA LEY 1490/1998) y 22 de la LCGC (LA LEY 1490/1998) y 219.3ª.2 de la Ley de Enjuiciamiento Civil (LEC) (LA LEY 58/2000) cuya finalidad no es otra que hacer llegar la noticia al mayor número de consumidores afectados posibles.

En concreto, el fallo de aquella sentencia condenó a dos entidades bancarias a: C) La publicación, a costa de las demandadas, total o parcial de la sentencia dictada en el Boletín Oficial del Registro Mercantil y en uno de los periódicos de mayor circulación de la provincia a criterio del juzgador conforme a lo dispuesto en el art. 221.2 LEC (LA LEY 58/2000) y art. 21 LCGC (LA LEY 1490/1998). Y a D) El libramiento de mandamiento al titular del Registro de Condiciones Generales de la Contratación para la inscripción de la sentencia en el mismo, según lo previsto por el artículo 22 LCGC (LA LEY 1490/1998)

(14) .

No hay que olvidar que el promotor de la demanda colectiva de cesación fue la Organización de Consumidores Unidos (OCU) (15) primera asociación de consumidores del país, a la que se unió como coadyuvante el Ministerio Fiscal, ambos investidos de legitimación extraordinaria para la defensa del interés colectivo, con capacidad para accionar en defensa los intereses generales de los consumidores, a los que junto con el Instituto Nacional de Consumo (hoy AECOSAN) se encomienda una función de vigilancia institucional de dichos intereses, por lo que puede decirse que estamos ante un procedimiento cuasi público que fue seguido con gran interés tanto por la comunidad jurídica como por las asociaciones de consumidores y por la ciudadanía en general.

La posición privilegiada de la OCU, la intervención del Ministerio público, la aparición de la industria de la litigación masiva y el efecto multiplicador de sus potentes y pertinaces campañas publicitarias, algunas de ellas apoyadas en la imagen de personajes públicos de gran relevancia mediática, han garantizado que la sentencia tuviera, tras su notificación, una gran difusión, posibilitando que la información fuera conocida por la gran mayoría de los consumidores afectados, lo que les ha permitido percibir el alcance de sus derechos y adoptar una decisión sobre la conveniencia de formular o no una demanda de nulidad de la mencionada cláusula.

Desde el punto de vista del principio de efectividad, el daq fijado el 23 de diciembre de 2015, supondría, en la práctica, que todos consumidores con contratos suscritos desde la entrada en vigor de la LGCC (4-5-1998), que incorporaran una cláusula que impusiera al consumidor de manera general todos los gastos y tributos de un contrato, habrían tenido la oportunidad de formular una demanda de restitución de dichos gastos o de interrumpir la prescripción hasta el día 28 de diciembre de 2020, si contamos con el alargamiento de 82 días que supuso la suspensión de la prescripción durante la pandemia (16) .

Si tenemos en cuenta que la Directiva 93/13 (LA LEY 4573/1993) (LA LEY 4573/1992) resulta aplicable a los contratos suscritos a partir del 30 de diciembre de 1994 (17) y que la norma europea fue transpuesta al ordenamiento español fuera de plazo, mediante la LCGC (LA LEY 1490/1998) que entró en vigor el 4 de mayo de 1998, los consumidores que contrataron un préstamo con una cláusula de gastos abusiva durante el período que va desde el 1 de enero de 1995 hasta el 4 de mayo de 1998 (fecha de entrada en vigor de la LCGC (LA LEY 1490/1998)), no tendrían acción para demandar a las entidades financieras con las que hubieran contratado.

No obstante lo anterior, los consumidores afectados, con base en el principio de responsabilidad del Estado por incumplimiento del Derecho comunitario, podrían demandar al Estado español los daños y perjuicios que se pudieran derivar de la transposición tardía de la citada Directiva (18) .

No quiero terminar este apartado sin dejar de mencionar lo que a mi juicio podría ser una variante de esta opción 5. La alternativa parte igualmente de fijar el daq en la fecha de la Sentencia de 23 de diciembre de 2015 o en el día de su notificación. La diferencia respecto a la opción anterior estriba en que este daq tan solo sería aplicable a los clientes de las entidades que fueron condenadas y sobre las que operaría la cosa juzgada.

La razón de esta aplicación restrictiva del daq que proponemos radica en la posibilidad de ejecución de la referida sentencia por parte de los consumidores afectados que permite el artículo 519 LEC. De tal manera que el ejercicio del opt in/opt out que tienen los cliente de las entidades condenadas, bien para aprovechar los efectos de la sentencia y pedir su ejecución, o bien para iniciar una demanda declarativa independiente, no impide que se produzca la toma conocimiento de la nulidad de la cláusula y, con ello, se ponga en marcha el cómputo del plazo de prescripción.

IV.

La publicidad de las sentencias como elemento decisivo de conocimiento del consumidor

Como he indicado al inicio de estos comentarios, a pesar de que el Tribunal Supremo propone al TJUE como opciones posibles de daq las fechas de diversas sentencias relevantes a los efectos del conocimiento de los consumidores del carácter abusivo de la cláusula de gastos, así como de la concreta distribución de los mismos. Sorprende que en el mismo Auto de planteamiento el TS insinúe que las opciones basadas en resoluciones relevantes pueden infringir el principio de efectividad, poniendo en cuestión que un consumidor medio, definido por la jurisprudencia del TJUE, pueda ser conocedor de la jurisprudencia del Tribunal Supremo o de la del propio TJUE. Y ello sin hacer una propuesta concreta sobre qué solución podría ser una alternativa válida al problema, lo que introduce otro elemento de incertidumbre.

A diferencia de lo que sucede con las sentencias del Tribunal Constitucional, ni la Constitución Española (LA LEY 2500/1978) (CE) ni la Ley Orgánica del Poder Judicial (LA LEY 1694/1985) (LOPJ) ordenan que las sentencias del Tribunal Supremo deban publicarse en el BOE.

Aunque no es mi intención equiparar el valor de una ley con el de una sentencia, pues cada una tiene su sitio en el escalafón de las fuentes del derecho interno y europeo, la publicidad de la que hoy en día gozan las sentencias y las leyes es muy similar, con lo que la posibilidad de conocimiento por parte de los ciudadanos es perfectamente equiparable.

Con carácter general, la jurisprudencia (autos y sentencias) de todos los Tribunales colegiados españoles, tras su notificación a las partes, son enviadas al Centro de Documentación Oficial (CENDOJ) (19) que se ocupa de publicar oficialmente la jurisprudencia de todos los Tribunales colegiados españoles y la difunde tanto a profesionales del derecho como a toda la ciudadanía, de forma gratuita, a través de la web www.poderjudicial.es., siendo España el primer Estado europeo en difundir su jurisprudencia en abierto a los ciudadanos (20) desde el año 1997.

El portal de la Agencia Estatal Boletín Oficial del Estado incorpora información no sólo relativa a la legislación sino también a la Jurisprudencia a través de un enlace preciso al CENDOJ

Desde un punto de vista práctico, la difusión social de las sentencias a través del CENDOJ, permite al consumidor medio conocer de igual manera tanto el texto de una sentencia como el de una norma nacional o de la UE. De hecho, el portal de la Agencia Estatal Boletín Oficial del Estado incorpora información no sólo relativa a la legislación sino también a la Jurisprudencia a través de un enlace preciso al CENDOJ. En consecuencia, la publicación por estos medios permite establecer una presunción razonable de cognoscibilidad de las sentencias.

Un ejemplo del conocimiento que generan las sentencias en los consumidores lo tenemos en la reciente Sentencia 498/2021, Rec. 3149/2017, de 6 de julio de 2021 de la propia Sala del Tribunal Supremo. La sentencia resuelve el caso de un recurso de casación en el que se enjuiciaba la posible falta de transparencia de la novación modificativa de una cláusula suelo.

Pues bien, el Alto Tribunal valoró como uno de los elementos decisivos a efectos del análisis de transparencia el impacto mediático de la Sentencia 241/2013, Rec.498/2012, de Pleno de 9 de mayo de 2013, que declaró la nulidad de la cláusula de suelo y dice:

«4

…..Al llevar a cabo este análisis, hemos de partir de las concretas circunstancias concurrentes, entre las que destaca el contexto en el que se lleva a cabo la novación: unos meses después de la sentencia del pleno de esta sala 241/2013, de 9 de mayo, que generó un conocimiento generalizado de la eventual nulidad de estas cláusulas suelo si no cumplían con el control de transparencia, y que el efecto de esta nulidad sería a partir de la fecha de esa sentencia.

De este modo, cuando se modificó la cláusula suelo, los prestatarios sabían de la existencia de la cláusula suelo, que era potencialmente nula por falta de transparencia y de la incidencia que había tenido.

….

De este modo, cuando se novó la cláusula, los prestatarios conocían la existencia de la cláusula suelo, que era potencialmente nula por falta de transparencia, la incidencia que había tenido en su préstamo y la que tendría la nueva cláusula suelo, cuyo interés nunca bajaría del 2,25%. Todas estas circunstancias, tomadas en consideración conjuntamente, se consideran adecuadas para que el consumidor pueda valorar qué trascendencia tiene el mantenimiento de un suelo del 2,25% en su préstamo hipotecario, y por ende permiten concluir que la cláusula novatoria cumplía con las exigencias de transparencia.»

De la lectura de estos fundamentos resulta evidente que existe cierta incoherencia entre lo declarado en ellos por el Alto Tribunal y las dudas que el Pleno del propio Tribunal plantea al TJUE respecto del conocimiento de la jurisprudencia del TS y del TJUE por parte de un consumidor medio.

Como dice Luis González Vaque en su artículo titulado la Noción de Consumidor en el Derecho comunitario del Consumo (21) , aunque el TJUE cuando habla del concepto de consumidor medio, suele mencionar, en primer lugar, como elemento relevante la información. Sin embargo para este autor la primera variable que hay que tener en cuenta es la actitud: «consideramos que el primer elemento a tener en cuenta es la actitud del consumidor informado y razonablemente atento y perspicaz. En efecto entendemos que si el consumidor medio esta normalmente informado, ello se debe precisamente a su actitud…»

El TJUE se refiere, por tanto, a un consumidor medio activo y no pasivo que sin tener la obligación de informarse, posee una actitud que le permite acceder a la información disponible, sin que ello suponga que tenga que realizar una investigación exhaustiva, en contraposición a la completa pasividad o falta de interés.

Situados en este contexto de consumidor medio activo, la duda planteada por el Tribunal Supremo podría tener sentido en un entorno analógico, pero no en una sociedad digital como en la que nos encontramos, dominada por la utilización de las tecnologías de la información y la comunicación a través de internet.

El aumento de los medios de información digitales y la popularidad de las redes sociales han permitido incrementar exponencialmente los niveles de intercambio de información y contenidos a través de la red. Los usuarios se han convertido en sujetos colaborativos, que interactúan y que ponen en común lo que tienen, lo que saben o lo que hacen; de modo que en pocas décadas han pasado de ser un sujetos pasivos receptores de información a sujetos activos que elaboran, modifican, almacenan y comparten información y conocimiento.

Este es el contexto en el que hay que valorar la publicidad de las sentencias y cómo con su publicación el Estado contribuye al conocimiento real y potencial de los derechos y obligaciones de los ciudadanos-consumidores medios.

No obstante, la publicación a través del CENDOJ de las resoluciones judiciales es sólo el primer paso en esta cadena de estímulos comunicativos que recibe el consumidor medio, pues a partir de ahí y, centrándonos en el el mundo de la litigiosidad de cláusulas abusivas, intervienen otros actores con interés legitimo en la defensa de los consumidores, en particular, asociaciones de consumidores y despachos de abogados que catalizan y multiplican los inputs informativos sobre sentencias relevantes con la finalidad de que los consumidores conozcan la amplitud de sus derechos y los ejerciten si lo consideran necesario.

En la historia reciente de la litigación masiva derivada de la interposición acciones de cesación y de nulidad de condiciones generales de la contratación hay dos fechas sin las cuales este fenómeno no puede entenderse.

La primera es el 9 de mayo de 2013, fecha de la sentencia del Tribunal Supremo que declaró la abusividad de la cláusula del suelo. La segunda es la de 23 de diciembre de 2105, fecha en la que se declara abusiva la cláusula de gastos hipotecarios. Ambas sentencias son producto de la interposición de sendas acciones colectivas de cesación por parte de asociaciones de consumidores con la intervención del Ministerio Fiscal, la primera en el año 2010 y la segunda en 2011.

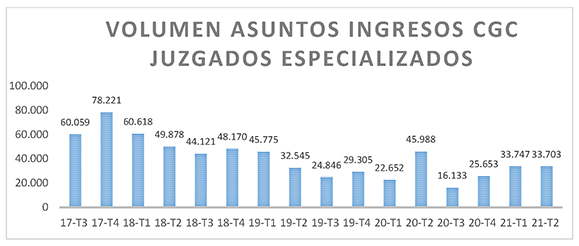

A la vista de la evolución de las estadísticas publicadas por el Consejo General de Poder Judicial (CGPJ), se puede decir sin temor a exagerar que el «Big Bang» de la litigación en masa sobre la cláusula de gastos hipotecarios tuvo lugar a partir del 23 de diciembre de 2015.

Efectivamente, según los datos publicados por el CGPJ, desde el 1 de junio de 2017, fecha en la que entran en funcionamiento los Juzgados especializados en materia de cláusulas abusivas, hasta el 1 de junio de 2021 los litigios relacionados con cláusulas suelo, gastos hipotecarios, intereses, vencimiento anticipado, multidivisa) superaban los 651.000 pleitos.

No obstante, aunque esta estadística no recoge las demandas interpuestas con anterioridad a la fecha de creación de dichos Juzgados, es evidente que el ingente número de demandas de cláusulas abusivas registradas con anterioridad a 2017 fue la causa por la que la Administración de Justicia decidió crear estos nuevos Tribunales.

De este conjunto de demandas no podemos precisar el porcentaje de reclamaciones que incluyen la petición de nulidad de la cláusula de gastos, pero el sentido común nos dice que al menos a partir de 2015 la gran mayoría de ellas acumulaban esta pretensión.

Si analizamos las cifras del cuadro, no se acierta a comprender cuál es la razón por la que el Tribunal Supremo ha omitido al TJUE un hito tan relevante como el que supuso la sentencia de 23 de diciembre de 2015 y en su planteamiento de cuestión prejudicial tan solo ha facilitado información sobre dos alternativas (23 de enero de 2019, fecha de la sentencia en la que el TS fija los efectos restitutorios y 9 de julio de 2020 / 16 de julio de 2020 fechas de dos sentencias del TJUE que declararon que la acción de restitución podría estar sujeta a un plazo de prescripción) y ha eliminando del debate la sentencia 23 de diciembre de 2015, resolución sin la que no se puede comprender la evolución de la litigación masiva en España en materia de cláusula de gastos.

No olvidemos que el consumidor que interpuso la demanda que da origen a la cuestión prejudicial que es objeto de análisis, lo hizo en el 28 de octubre de 2017 (no en 2019 ni en 2020), fecha en la que según la estadística más de 60.000 consumidores ya la habían interpuesto y seis meses mas tarde de que la Administración de Justicia implantase los nuevos Juzgados especializados ante la evidente avalancha de este tipo de procedimientos.

Es muy posible que el Tribunal Supremo haya excluido la sentencia de 23 de diciembre de 2015 porque, si bien mediante dicha resolución se declaraba en abstracto la abusividad de la referida cláusula por hacer recaer todos los gastos de manera unilateral en el consumidor, han sido necesarias nuevas resoluciones del Tribunal Supremo para fijar los criterios de imputación de cada gasto. La fijación del daq el 23 de enero de 2019 resultaría así mucho más respetuoso con el criterio subjetivo, ya que el consumidor tendría un conocimiento pleno del alcance de sus derechos.

Sin embargo, este planteamiento choca frontalmente no sólo con la idea de que el riesgo de la calificación jurídica sobre la nulidad de una cláusula es un riesgo del actor, sino con la propia realidad, puesto que en 2020 el Tribunal Supremo dictó una nueva sentencia aclarando la imputación de los gastos de tasación. Lo que en puridad, según este criterio nos debería llevar a retrasar el daq, aún más si cabe, hasta la fecha de esta nueva sentencia.

De lo anterior resulta que este enfoque de fijar como centro de gravedad para el inicio del daq la fecha de una sentencia del TS o del TJUE lo que produce, de facto, es una suerte de suspensión del inicio del plazo de prescripción para todos aquellos consumidores que no formularon una demanda, con independencia de si conocían o debieran haber conocido el carácter potencialmente abusivo de la cláusula, situación que no se encuentra prevista en nuestro ordenamiento jurídico.

V.

Conclusión

Según Robert Alexi (22) , los principios jurídicos son mandatos de optimización. Se trata de normas que ordenan que algo sea realizado en la mayor medida posible dentro de las posibilidades jurídicas existentes, lo que quiere decir que pueden cumplirse en diferente grado. Partiendo de esa base, si se asume que la protección del consumidor no es absoluta y que la fijación de plazos razonables de carácter preclusivo para recurrir en interés de la seguridad jurídica es compatible con el derecho de la Unión, la cuestión a decidir es cuál o cuáles de las opciones que hemos descrito permiten el mayor grado de satisfacción o de optimización de los principios de efectividad y seguridad jurídica, teniendo en cuenta las circunstancias del caso.

No se trata por tanto de que el principio de efectividad resulte vencedor y someta en todo caso y a toda costa al principio de seguridad jurídica, sino de graduar la intensidad de la aplicación de cada uno de ellos hasta llegar a un punto de equilibrio o de aplicación armonizada (23) La identificación de ese punto constituye un elemento tan importante como el propio plazo de prescripción.

Desde esta perspectiva, considero que de las cinco opciones posibles anteriormente descritas las que optimizan al máximo la aplicación de los principios de efectividad y de seguridad jurídica son, precisamente, las opciones 4 y 5 descartadas por el Tribunal Supremo.

No comparto que las opciones 2 y 3, ancladas en las fechas de varias sentencias del Tribunal Supremo y del TJUE, sean aptas para establecer una regla que sirva de guía para resolver el problema de prescripción de las cláusulas de gastos y el de otras cláusulas abusivas cuyos daqs van a ser puestos en cuestión próximamente. Este método, además de invadir la competencia del legislador para la determinación del plazo de prescripción, sobre la que existe reserva de ley (ex

art. 1961 C.C (LA LEY 1/1889)), supone una suerte de congelación del daq en tanto que el Tribunal Supremo no dicte una sentencia que establezca una concreta doctrina, lo que nos encamina hacia el alargamiento en el tiempo de la acción de restitución sin un límite claro.

En palabras de la propia Audiencia Provincial de Barcelona:

«implicaría admitir que no están sujetas a prescripción las acciones sobre materias en las que el Tribunal Supremo todavía no se ha pronunciado..

.»

Con respecto a las opciones descartadas por el Tribunal Supremo, desde mi punto de vista ambas resultan válidas para determinar el daq, si bien considero que la opción 4 (fecha del pago indebido o fecha de la formalización del contrato) es la más adecuada teniendo en cuenta que el plazo de prescripción aplicable al caso es el de 15 años con posibilidades de interrupción sine die, tiempo más que suficiente para que un consumidor medio aplicando una diligencia media, conociera o pudiera haber conocido el carácter potencialmente abusivo de la cláusula de gastos y de cualquier otra cláusula.

Aunque anteriormente he criticado el sistema de daqs referidos a Sentencias del TS, considero que la opción 5 podría ser admisible como daq razonable con carácter subsidiario, ya que también garantiza a todos los consumidores una protección efectiva de sus derechos, pues si se acepta que el conocimiento de la abusividad de la cláusula de gastos se produjo el 23 de diciembre de 2015, el consumidor habría tenido la posibilidad de ejercitar la acción resarcitoria, de suspender el plazo de prescripción con una reclamación o de llegar a acuerdos con las entidades durante los 5 años siguientes a aquella fecha.

La prueba de la razonabilidad de este daq es que hasta el segundo trimestre de 2021 el número de demandas interpuestas contra entidades bancarias por esta cláusula superaban las 651.000. Lo que en buena lógica refuerza la percepción de que: (i) desde aquella fecha el conocimiento de los consumidores de los derechos derivados de la Directiva 93/13 (LA LEY 4573/1993) (LA LEY 4573/1992) era generalizado y suficiente para tomar decisiones informadas y (ii) alargar artificialmente el daq hasta el año 2019 o el 2020, como propone el TS en el Auto de planteamiento, compromete la seguridad jurídica ya que supone extender una cobertura inmerecida para el consumidor poco diligente.

En conclusión y desde mi punto de vista, todas las acciones de restitución relativas a contratos suscritos antes del 6 de octubre de 2015 (24) , ejercitadas con posterioridad al 28 de diciembre de 2021, estarían prescritas. Todas, salvo aquellas en las que el consumidor hubiese interrumpido la prescripción mediante una reclamación extrajudicial.